1.2 「年収450万円〜500万円世帯」の貯蓄額

次に、年収450万円〜500万円世帯の貯蓄額を見ていきましょう。

総務省統計局の「家計調査報告(貯蓄・負債編)」によると、年収450万円〜500万円の勤労者世帯の平均貯蓄額は「901万円」。

同様に貯蓄の内訳の平均は下記のようになっています。

- 通貨性預貯金:365万円

- 定期性預貯金:238万円

- 生命保険など:207万円

- 有価証券:88万円

- 金融機関外:3万円

こちらも、年収のほぼ倍の金額を貯蓄できているようですね。

こう聞くと、「うちは平均並みの貯蓄ができていない」と不安になる方がいるかもしれませんが、これは純粋な貯蓄額ではありません。

上記の世帯でも、負債を抱えている家庭は多いからです。

例えば学生時代の奨学金や住宅ローンなど、月々の返済を抱えている方はいるでしょう。

本来は、貯蓄額からこうした負債額を差し引いた金額(=純貯蓄額)を見ておく必要があります。

2. 「年収450万円〜500万円世帯」の負債額

そこでこの章では、年収400万円台世帯の負債額について見ていきたいと思います。

2.1 「年収400万円〜450万円世帯」の負債額

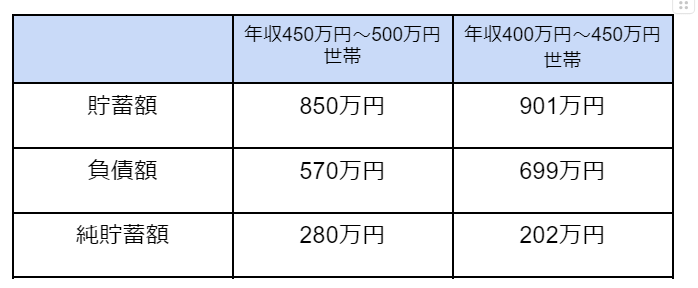

総務省の同資料によると、年収400万円〜450万円世帯の負債額は「570万円」でした。

つまり、貯蓄平均の850万円から差し引くと、純貯蓄額は280万円となります。

2.2 「年収450万円〜500万円世帯」の負債額

同様に年収450万円〜500万円世帯の負債額も確認すると、平均で「699万円」でした。

貯蓄平均の901万円から差し引くと、純貯蓄額は202万円です。

先程の結果よりも印象が大きく変わったのではないでしょうか。

負債額を考慮すると、どちらのゾーンも純貯蓄額は300万円に満たない結果となっています。

負債額の多くは「家のローン」が占めていることから、貯蓄における住宅ローンの影響は大きいとうかがえます。

住宅ローンの場合、家という資産が残るという性質上「負債ではない」という声も聞かれますが、やはり毎月の返済を抱えるのは負担が大きいものです。

毎月の返済がなくなるまでは、純粋な貯蓄残高とは言いにくいでしょう。

では、年収400万円台の世帯は手取りからどれほどの金額を貯蓄に回せているのでしょうか。