3. 厚生年金保険料

厚生年金保険料は、会社員や公務員が老齢基礎年金に上乗せされる老齢厚生年金を受け取るために支払う保険料です。

2023年の厚生年金保険料率は、18.3%ですが、1993年の厚生年金保険料率で最も高かったのが16.3%でした。

そのため、最大で2%保険料の負担が増加しているといえます。

以上から、30年前と比べると、社会保険料による負担が増加しています。

実際に、財務省が公表している国民負担率を実績ベースの結果で見ると、最新結果である2021年度は所得に占める社会保険料の割合が19.3%でした。

30年前の1991年度が10.7%だったので、約9ポイント負担が増加しています。

以上から、30年前より社会保険料の負担が重くなっているため、同じ年収でも手取り額が減少します。

手取り額に影響する各種控除を「30年前」と比較

所得税や住民税の負担を軽減するために設けられている控除ですが、30年間で廃止された控除も手取りに影響を与えています。

平成の間に廃止された控除で代表的なものは、以下の控除です。

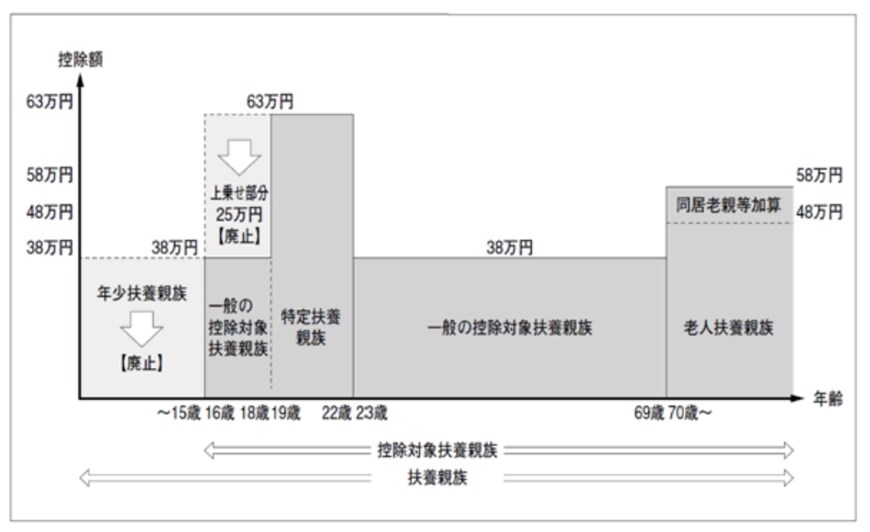

- 年少扶養控除:16歳未満の扶養親族に対する控除が廃止

- 配偶者特別控除の加算分:配偶者の収入に応じて加算される配偶者控除が廃止

年少扶養控除が廃止されるまでは、16歳未満の子ども1人あたり所得税で38万円、住民税で33万円の控除が受けられていました。

しかし、現行制度では16歳以上にならないと扶養控除が受けられません。

そのため、子育て世帯では、30年前と比較して課税所得が高くなり、結果的に手取り額が減少します。

配偶者特別控除は、基本額となる38万円に上乗せして加算できる制度でしたが、2004年に廃止されました。

以上から、所得税や住民税の負担を軽減する控除も廃止されているので、税負担が重くなり、結果的に手取りが少なくなっているといえます。

では、実際に30年前と今とで手取り額にどのくらいの違いがあるのか、確認してみましょう。