1. 優先順位をつけ、出費を把握し減らす

収入を増やすことが一番なのですが、収入が増えても同時に支出も増えてしまうと何も変わりません。

まず支出は生活する上で必要なものと、そうでないものを分けましょう。

生活する上で必要なものは仕方ないですが、そうではなく購入しているもの、月々契約しているもので必要でないもの、優先順位の低いものについては、この機会に見直しましょう。

固定費(保険、光熱費、通信費、サブスクなど)は一度見直すことで、効果が大きくなります。

2. 安易にローンを利用しない

貯蓄がないということは、収入が少ないことが原因かもしれません。

必要なものがあってもすぐに資金が用意できない場合、ローンやリボ払いなどを利用するかもしれませんが、金利を意識することが少ないかもしれません。

返済期間が長く、月々の返済額が少ないのであれば、どうしても総支払金額が増えてしまいます。

なるべく利用しないのが一番なのですが、利用した場合も早く返済を終わらせることや、月々の返済額を多めにするようにし、支払いを早く終わらせ貯蓄できるように、生活を変えるようにしましょう。

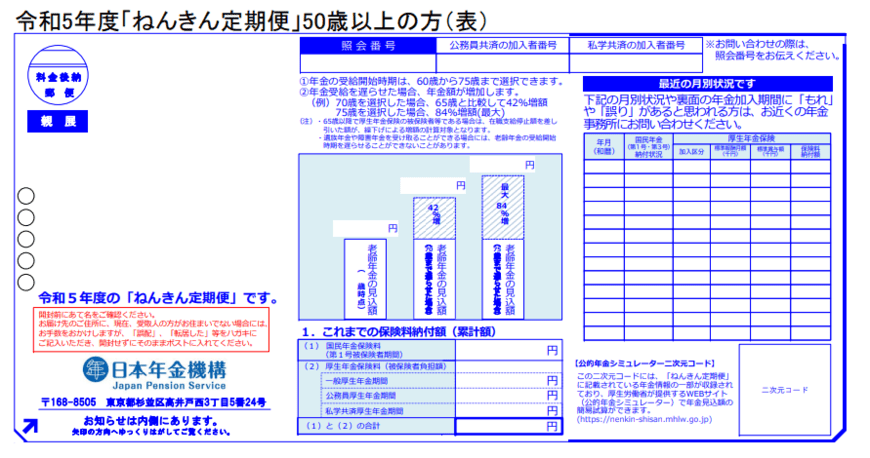

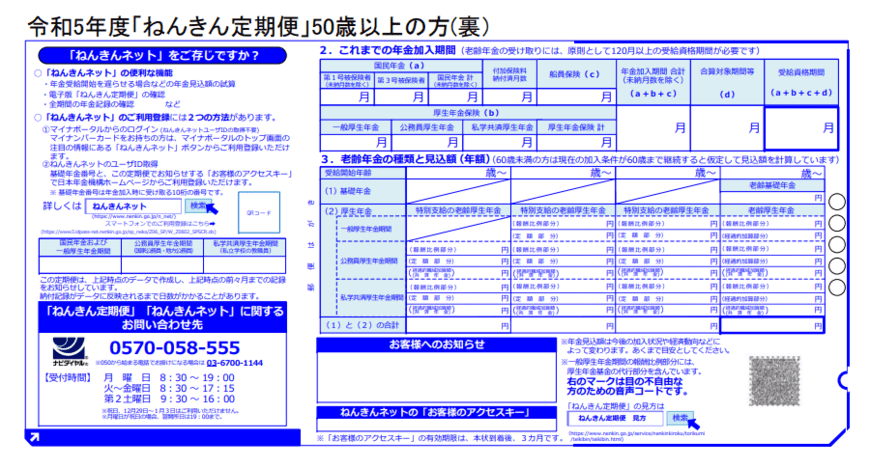

3. どのくらい年金がもらえるか確認する

50歳代の方の「ねんきん定期便」には、今の働き方を60歳まで続けると、65歳からいくらくらい年金をもらえるか記載されています。

働き方を変えなければ目安となる年金額がわかりますので、将来の収入も見えやすくなります。

その年金額で、将来生活ができるのか?シミュレーションしてみましょう。

年金額が少なければ、今から準備するか、老後も働き続けるかを考えることができます。