住宅ローンの借り換えを検討している方も多いのではないでしょうか。

金利上昇による返済額の増加や、家計への負担が大きく感じるようになった場合、付帯サービスを見直したいときなどは借り換えのタイミングかもしれません。

今回は、住宅ローンの借り換えの理由は何か、住宅金融支援機構のデータを元に解説していきます。

1. 金利タイプ別の借換理由

2023年10月24日に住宅金融支援機構が公開した「2022年度 住宅ローン借換えの実態調査結果」によると、どの金利タイプでも借り換えた理由は、「金利が低くなるから」や」「返済額が少なくなるから」が多くなっています。

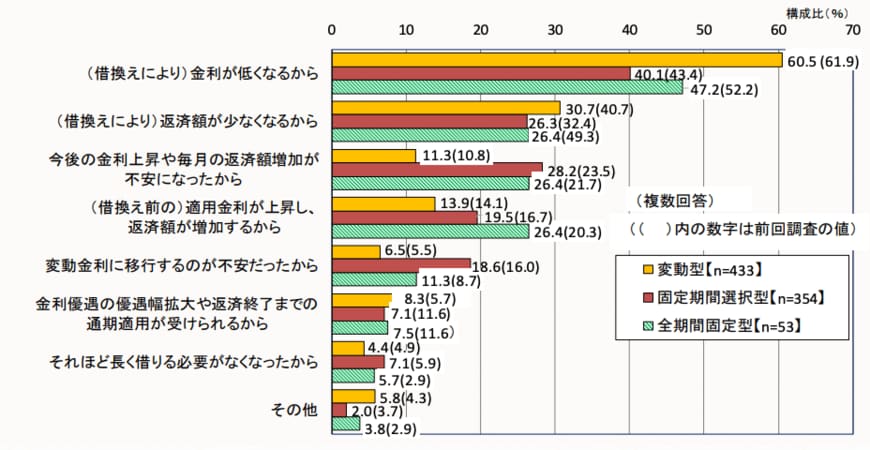

各金利タイプの借り換え理由の内訳は以下のとおりです。

1.1 変動型への借り換え理由(複数回答可)

- (借換えにより)金利が低くなるから:60.5%

- (借換えにより)返済額が少なくなるから:30.7%

- 今後の金利上昇や毎月の返済額増加が不安になったから:11.3%

- (借換え前の)適用金利が上昇し、返済額が増加するから:13.9%

- 変動金利に移行するのが不安だったから:6.5%

- 金利優遇の優遇幅拡大や返済終了までの通期適用が受けられるから:8.3%

- それほど長く借りる必要がなくなったから:4.4%

- その他:5.8%

1.2 固定期間選択型への借り換え理由(複数回答可)

- (借換えにより)金利が低くなるから:40.1%

- (借換えにより)返済額が少なくなるから:26.3%

- 今後の金利上昇や毎月の返済額増加が不安になったから:28.2%

- (借換え前の)適用金利が上昇し、返済額が増加するから:19.5%

- 変動金利に移行するのが不安だったから:18.6%

- 金利優遇の優遇幅拡大や返済終了までの通期適用が受けられるから:7.1%

- それほど長く借りる必要がなくなったから:7.1%

- その他:2.0%

1.3 全期間固定型への借り換え理由(複数回答可)

- (借換えにより)金利が低くなるから:47.2%

- (借換えにより)返済額が少なくなるから:26.4%

- 今後の金利上昇や毎月の返済額増加が不安になったから:26.4%

- (借換え前の)適用金利が上昇し、返済額が増加するから:26.4%

- 変動金利に移行するのが不安だったから:11.3%

- 金利優遇の優遇幅拡大や返済終了までの通期適用が受けられるから:7.5%

- それほど長く借りる必要がなくなったから:5.7%

- その他:3.8%

2. まとめにかえて

住宅金融支援機構のデータからわかるように、住宅ローンの借り換え理由は、「金利が低くなるから」や「返済額が少なくなるから」が多くなっています。

返済額を減らしたい場合や、月々の負担を少しでも減らしたい場合は住宅ローンの借り換えを検討してみてはいかがでしょうか。

参考資料

藤原 悠喜