貯蓄3000万円なら老後を悠々自適に暮らせる?

貯蓄が3000万円以上あれば、老後もゆとりある生活が送れるのでしょうか。

年金などの収入だけで毎月の生活費をまかなえれば可能かもしれませんが、毎月赤字となる場合は貯蓄を取り崩すことになり3000万円以上あっても安心できるとは限らないでしょう。

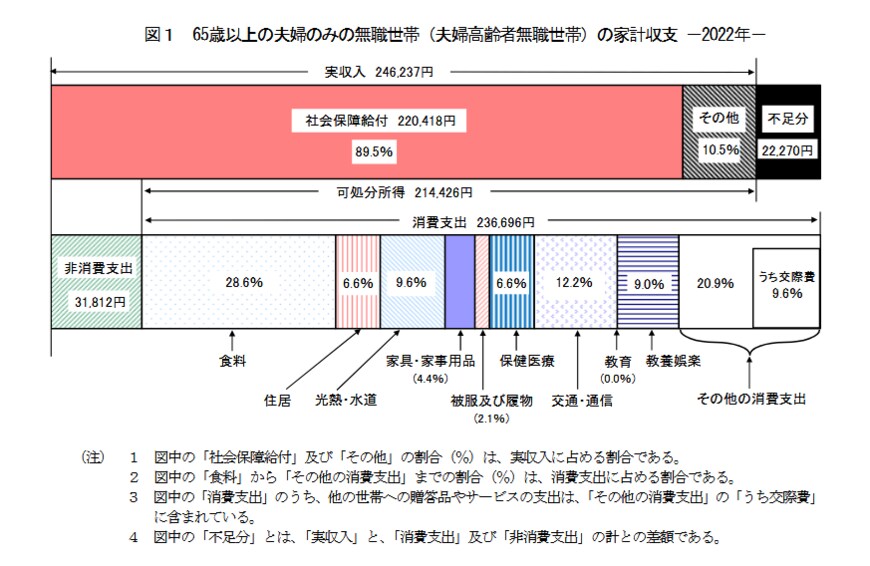

総務省の「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦二人世帯の平均収入は24万6237円、可処分所得(税金や社会保険料などを差し引いた金額)は21万4426円です。

平均支出は23万6696円であることから毎月2万2270円の赤字となる計算です。20年間では534万4800円、25年間では668万1000円不足する可能性があります。

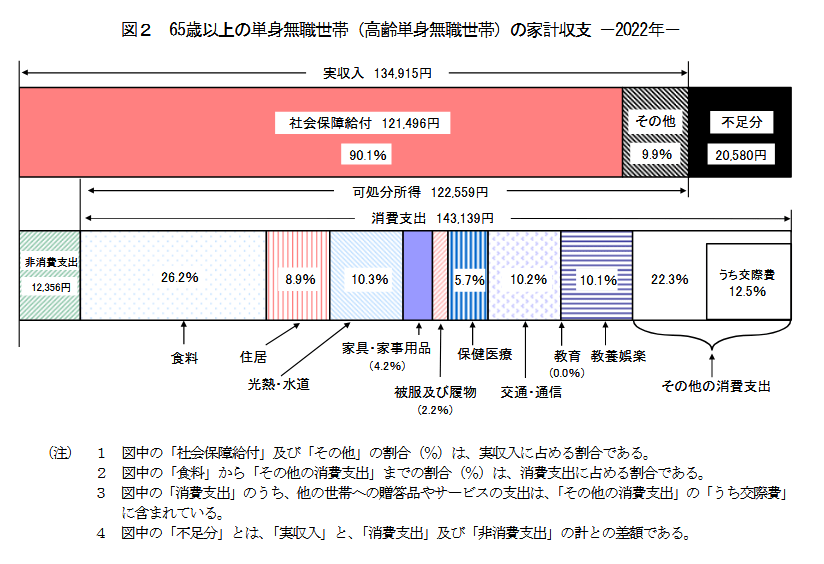

一方、65歳以上の単身世帯の平均収入は13万4915円で可処分所得は12万2559円です。平均支出は14万3139円なので、毎月2万580円の赤字になる計算です。

20年間では493万9200円、25年間では617万4000円が不足する可能性があります。

このように調査結果から計算すると、二人世帯でも単身世帯でも600万円〜700万円ほどの生活費が不足することになります。3000万円の貯蓄があれば切り崩して毎月の生活費に充てることはできるでしょう。

しかし、病気やケガなどで入院や療養が必要になったり、介護が必要になったりすることも考えられます。また、住宅のリフォームや車の購入費用、子どもの結婚資金の援助など、まとまったお金が必要になる可能性もあります。

このように考えると、3000万円の貯蓄がある世帯でも必ずしも悠々自適な生活が送れるとは限らないといえるでしょう。

まとめにかえて

60歳代で貯蓄が3000万円以上ある世帯は、二人以上世帯では20.3%、単身世帯では16.9%です。

老後の生活費は年金だけでまかなえない可能性が高いため、切り崩せる貯蓄が多いほどゆとりある生活を送れるでしょう。

老後生活においてもまとまった金額の出費が発生することがあるため、特に貯蓄が無い方や少ない方は、家計の見直しをする、iDeCoなどの積立投資をする、老後も働くなどできるだけの対策をして貯蓄を確保することが大切です。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

木内 菜穂子