3. 資産運用は情報収集が必須

運用で大切なことは「出口」と「時間」です。

新NISA制度は「出口」の部分で税金がかからないという点で、メリットが高いといえます。

しかし「時間」については、始めるのが遅いほど効果が薄まり、運用成績を出すのが難しくなります。

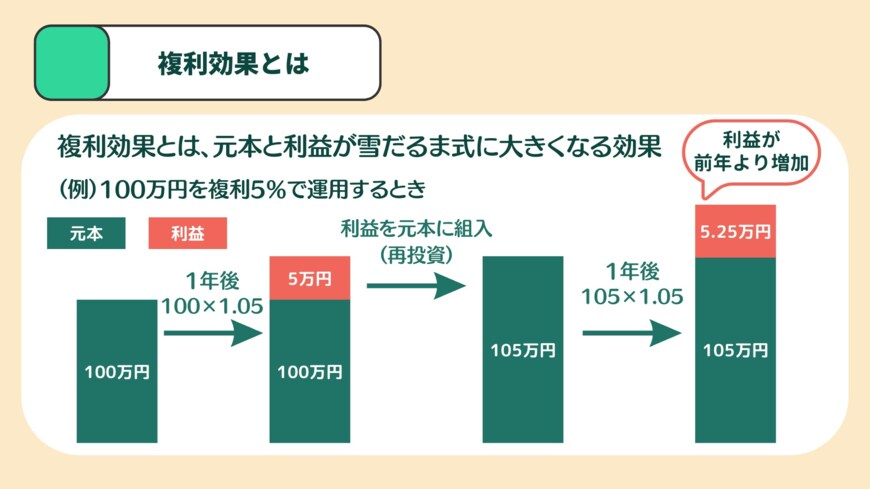

積立投資には、利息に利息がつく複利の効果というものがあります。

出所:LIMO編集部作成

ご家庭の状況にあわせて、適切な時期にはじめることが大切でしょう。

新NISAは恒久化される予定なので、「いつかはじめよう」と思いながら始めるきっかけを見失うこともあります。

長期で臨むほど高い効果が期待できることから、運用期間は長く用意することが大切でしょう。

ただリスクはありますから、情報収集をし、ご家庭の状況に合わせていつからはじめるか、月いくら運用するか、運用対象はどうするかなどを今から考えてみてくださいね。

4. 新NISAのよくあるご質問(FAQ)

新NISAでよく寄せられる質問にお答えします。

4.1 Q1.非課税保有限度額が1800万円ですが、つみたて投資枠だけ、もしくは成長投資枠だけで使い切ることはできますか?

A1.つみたて投資枠だけで1800万円を使い切ることはできます。成長投資枠だけで使い切ることも可能ですが、成長投資枠の非課税保有限度額は1200万円となっています。

4.2 Q2.非課税保有限度額は買付額ベースで管理されますか?

A2.「買付け残高(簿価残高)」で管理されます。また、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠が再利用できるようになります。

4.3 Q3.非課税保有限度額を管理するとのことですが、金融機関は変更できますか?

A3.金融機関は変更できます。非課税保有限度額については国税庁において一括管理を行います。なお、金融機関変更の方法やスケジュールはご利用の金融機関で事前に確認しましょう。

参考資料

杉田 有毅