老後に向けて資産運用を始める方が近年増えてきています。筆者の元にも「老後のお金を準備したい」というご相談が非常に多くなってきました。

老後の必要資金を算出する際には、「年金」の存在を無視してはいけません。年金をどれくらい受給できるのかによっても、自助努力でどれくらいのお金を準備すべきかが変わってきます。

とはいえ、実際に自分がどれくらいの年金を受け取るかが分からないと、先に進めないのもまた事実です。

そこで今回は、老後生活の一つの軸となる「年金」について、最新の受給額を厚生年金、国民年金に分けてお伝えしていきます。老後資金を準備するためのひとつの目安になればと思います。

1. 【厚生年金&国民年金】日本の年金制度は2階建て

日本は「国民皆年金」のしくみがとられており、国内に住む20歳以上の全ての人に国民年金への加入義務があります。これに上乗せして、会社員や公務員などは厚生年金に加入します。ゆえに「年金制度は2階建て」などと表現されることが多いですね。

国民年金のみに加入している人(自営業者などの第1号被保険者)は、毎月の年金保険料を自分で納付します。厚生年金の加入者(会社員や公務員などの第2号被保険者)は、毎月の保険料を勤務先と折半で負担します。保険料は毎月の給料からの天引きで納めるしくみです。

専業主婦など、第2号被保険者に扶養されている配偶者(第3号被保険者)は、個人で年金保険料を負担する必要はありません。

受給要件を満たした場合、すべての人が老齢基礎年金を受け取ることができます。これに加え、厚生年金に加入していた人は老齢厚生年金を受け取ることができるのです。

現役時代の年金加入状況によって、老後の受給額には個人差が出ます。まずは、厚生労働省年金局が公表する「令和3年度厚生年金・国民年金事業の概況」より、今のシニア世代の年金事情を見ていきます。

2. 【厚生年金の平均年金月額】男女全体なら14万円台

まず、会社員・公務員などが受け取る厚生年金の受給額について見ていきます。によると、厚生年金保険(第1号)の平均年金月額は以下の通りです。

なお、本記事に記載する「厚生年金保険(第1号)年金月額」には、基礎年金(国民年金)月額を含みます。

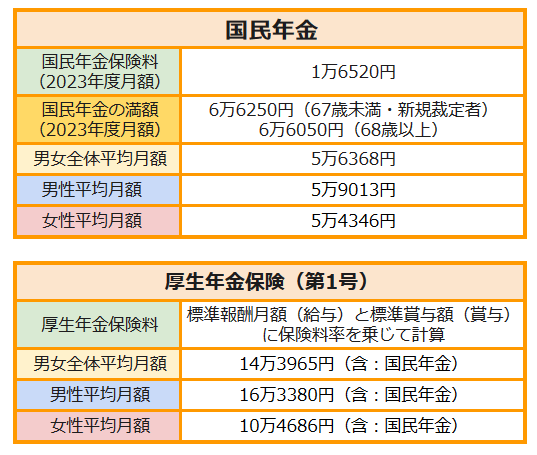

全体:14万3965円

- 男性:16万3380円

- 女性:10万4686円

また、受給金額を1万円ごとに分けると、以下のようになります。

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

2.1 【厚生年金の平均年金月額】男性なら16万円台、女性なら10万円台

特徴として、男女間の差が大きくなっています。

これは、厚生年金の受給額が現役時代の収入や勤続年数(厚生年金加入期間)によって決まることが影響していると考えられます。

特に女性に関しては、出産や育児をきっかけに働き方に変化が出るケースが多く、将来的な年金受給額が男性に比べて少なくなっているという結果となっています。

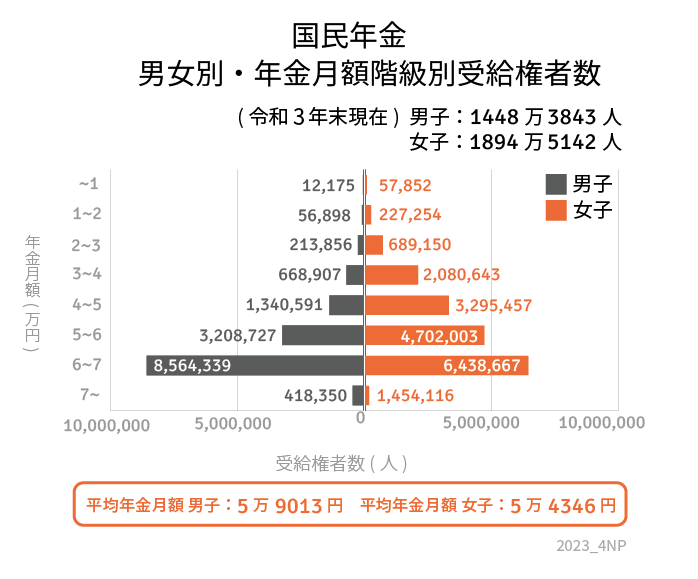

3. 【国民年金の平均年金月額】男女全体なら5万円台

次に1階部分である国民年金(基礎年金)をみてみましょう。

全体:5万6368円

- 男性:5万9013円

- 女性:5万4346円

先程と同じく、受給金額を1万円ごとに分けると、以下のようになります。

1万円未満:7万27人

1万円~2万円未満:28万4152人

2万円~3万円未満:90万3006人

3万円~4万円未満:274万9550人

4万円~5万円未満:463万6048人

5万円~6万円未満:791万730人

6万円~7万円未満:1500万3006人

7万円以上:187万2466人

3.1 【国民年金の平均年金月額】男女差はさほどない

男女ともに平均月額は5万円台、ボリュームゾーンは「6万円~7万円」ですね。国民年金の場合、性別による年金格差はさほどないことがわかります。

ちなみに、国民年金を40年間納めた人が受け取れる「国民年金の満額」は、6万6250円(2023年度・月額)です。この場合、年金収入だけで暮らしていくことはかなり難しいでしょう。

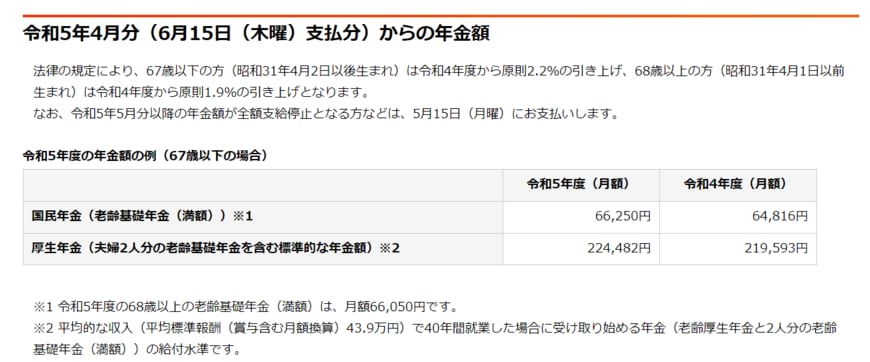

4. 厚生年金&国民年金「標準的な夫婦世帯の月額」とは

日本年金機構のホームページによると、2023年度の一般的な夫婦の年金額は「22万4482円(※)」。これは6月に支給される「2023年4月・5月分」から適用される年金額の例です。

(※)厚生年金のモデル夫婦(平均標準報酬(賞与含む月額換算)43万9000円)で、40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の受給額

これが記事タイトルの「約22万円」の根拠となります。とはいえ「サラリーマンで標準的な年収を稼いでいただった夫+専業主婦の妻」の組み合わせがモデル夫婦となっています。の年金例。いまの現役世代が年金を受給するころには、この「モデル夫婦」の定義も変化している可能性がありそうですね。

ちなみに、生命保険文化センターの調査によると、老後の最低日常生活費は月額で23万2000円、ゆとりある老後生活費は37万9000円です。あくまでも調査結果による平均額ですが、公的年金だけで老後を乗り切れる世帯は決して多くはないでしょう。

年金生活を支える貯蓄や不労所得の準備は、時間をかけてコツコツと進めていきたいものですね。

5. まとめにかえて

今回は、今のシニア世代が受け取る老齢年金の月額を、厚生労働省の資料などをもとに整理しました。

年金は生涯受け取れるとはいえ、老後生活を支える一つの手段に過ぎません。

もちろん流動性の高い預貯金も大切ですが、老後を見据えた際には一つの選択肢として「資産運用」を取り入れてみるのもよいでしょう。

2024年1月からはNISA制度が大きく変わり、使い勝手が良くなります。これまで以上に資産運用が身近なものになっていくかもしれませんね。

ねんきんネットやねんきん定期便などをつかって、まずは現時点での自分の年金受給額を知ってみるのも良いでしょう。

その上で対策を講じていきたいですね。

5.1 【ご参考】老齢年金にまつわるデータまとめ

参考資料

荻野 樹