老後貯蓄「2000万円」は妥当なのか

60歳代の平均貯蓄額は、実態に近い中央値で1000万円以下となっており、平均値においても2000万円に到達していないことがわかりました。

さらに、貯蓄割合においては、2000万円貯蓄できている世帯割合が二人以上世帯・単身世帯ともに3割以下となっているのが現状です。

上記の結果からもわかるとおり、世間一般には「老後までに2000万円の貯蓄が必要」とされていますが、実際のところは老後までに2000万円を貯蓄できている人は少数派となっています。

では、60歳代の貯蓄実態から「老後貯蓄2000万円は妥当である」と考えるべきなのでしょうか。

そもそも「老後2000万円問題」の根拠は?

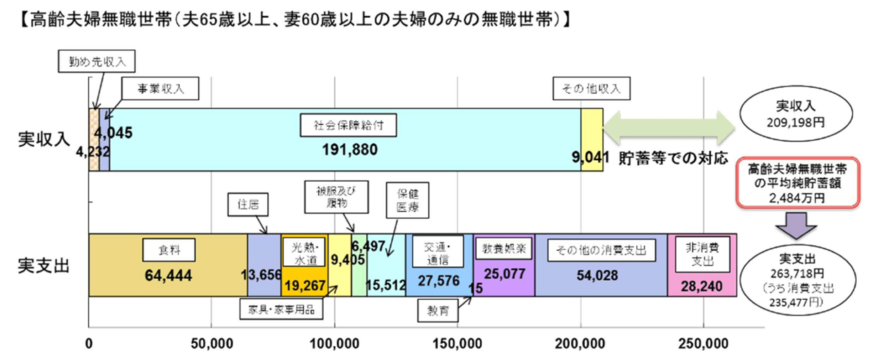

以前より世間を騒がせている「老後2000万円問題」は、金融庁金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の高齢夫婦無職世帯の収入・支出が根拠の発端となっています。

上記図では、年金をベースにした実収入「20万9198円」に対して、実支出が「26万3718円」となっており、月々約5万5000円の赤字が発生しているのがわかります。

仮に老後生活を65歳から開始し老後生活を30年送った場合、年金以外に補填すべき赤字分は下記の金額となります。

上記の例を想定した場合、「5万5000円(毎月の赤字)×12ヶ月×30年=1980万円」となることから、「老後資金として年金以外に2000万円が必要」といわれるようになったのです。