年収400万円世帯は手取りからいくら貯蓄している?

では最後に、年収400万円台(年収300〜500万円未満)の年間手取り収入からの貯蓄割合について紹介していきます。

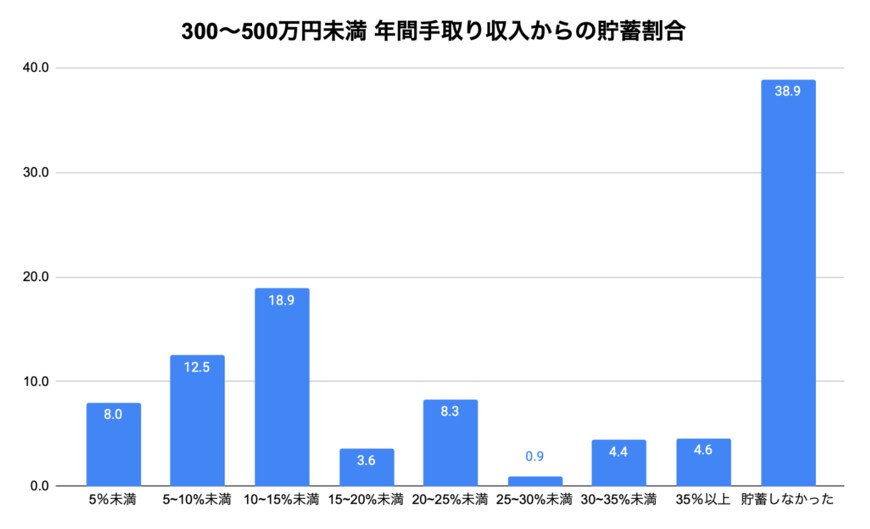

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」によると、年収300〜500万円未満の年間手取り収入からの貯蓄割合は下記の結果となりました。

貯蓄割合として多かったのは18.9%で「10~15%未満」であり、次いで多かった割合は12.5%で「5~10%未満」となっています。

上記から、年収400万円台世帯の多くが、手取り収入から「約5〜15%」の割合で貯蓄をしていることがうかがえます。

しかしその一方で、38.9%の人が「貯蓄しなかった」と回答しており、約3世帯に1世帯は貯蓄ができていないことが分かります。

老後の貯蓄や教育資金は大きなお金となるため、日々の積み重ねで貯蓄をしていくことが大切となります。

今一度、ご家庭の貯蓄割合を見直し、「老後に必要な資金」や「子どもの教育に必要な資金」をシミュレーションして、毎月どのくらい貯蓄すべきかを検討できると良いでしょう。

年収400万円台の貯蓄額は意外と少ない

本記事では、年収400万円世帯の平均貯蓄額や手取りからの貯蓄割合について詳しく解説していきました。

「年収400万円〜450万円世帯」「年収450万円〜500万円世帯」それぞれの平均貯蓄額は「850万円」「901万円」となっていますが、「負債」を差し引いた「純貯蓄額」をみると、どちらも200万円台となっています。

住宅ローンや子どもの教育費など、なかなか「老後に向けた貯蓄」に手が回らないという世帯も多いでしょう。

しかし、老後を100%年金だけで過ごす人のほうが少ない日本の現状から、早いうちから「老後資金の準備」をしておくことが大切になります。

現代ではNISAやiDeCoといった少額からでも始めやすい資産運用もあるため、それらの制度をうまく活用して、老後のお金を増やすことを検討してみてはいかがでしょうか。

参考資料

- 国税庁「令和4年分 民間給与実態統計調査」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年平均結果-(二人以上の世帯)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

太田 彩子