2021年4月に「高齢者雇用安定法」が施行され、70歳までの雇用が努力義務化されたことで、年金を受け取りながら働くシニアが増加傾向にあります。

実際に総務省「統計からみた我が国の高齢者」によると、高齢者の就業率を年齢階級別にみたとき、65〜69歳は50.8%、70〜74歳は33.5%と、いずれも過去最高となりました。

60歳代後半においても半数の人が就労していることから、現代では「還暦を過ぎたら退職して静かに暮らす」という老後生活をしている人のほうが少ないのかもしれません。

上記のような、働けるうちは働くという選択をする人は一定数存在し、厚生年金に加入して働きながら受け取る老齢厚生年金を「在職老齢年金」と言います。

「年金を受け取りながら働けば収入が増額する」と思っている方もいるかもしれませんが、中には「収入があると公的年金が減額される」ケースもあります。

働くことで、本来は受け取れるはずだった金額が減額されることから「損をしている」と感じる人も少なくないでしょう。

本記事では、働きながら年金を受け取る「在職老齢年金」で損をしないために、仕組みや意識したいポイントなどを解説していきます。

1. 在職老齢年金とは

在職老齢年金とは、厚生年金に加入している人が、働きながら受け取る老齢厚生年金のことを指します。

年金月額と月給や賞与に応じて、受け取れる年金額が減額され、場合によっては全額が支給停止になることもあります。

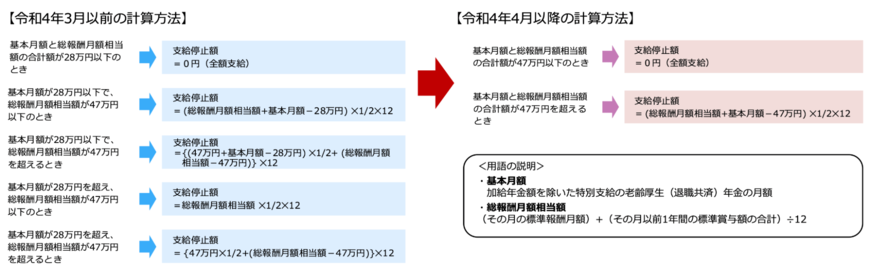

以前までは、60歳代前半と65歳以上で基準額が異なり複雑な内容になっていましたが、2022年度からは計算方法が緩和化されシンプルな内容になりました。

なお、個人事業主といった厚生年金に加入していない人が仕事を続けている場合は、在職老齢年金の適用を受けないため留意しておきましょう。