2023年9月27日、国税庁がリリースした「民間給与実態統計調査」によると、民間企業で働く人が2022年の1年間に得た平均給与は458万円でした。前年比+2.7%、2年連続の増加となります。

さて、現役世代だけでなく、シニア世代の生活の柱となる国民年金・厚生年金の年金額も増額改定されていることはご存じでしょうか。

2023年度は67歳以下新規裁定者で2.2%の増額となっています。

急速なインフレで生活費が圧迫されている世帯にとっては非常にポジティブなニュースですが、給与収入・年金収入の増加を肌で感じている人はどれくらいいるのでしょうか。

本記事では、現在のシニア世代が毎月どのくらいの公的年金(老齢年金)を受け取っているのかを見ていきます。年金暮らしをイメージしながら、老後生活に向けてこれから取り組むべきことを考えていきましょう。

1. 国民年金と厚生年金は「2階建て」

最初に、日本の公的年金制度について仕組みを確認しておきましょう。

日本の公的年金制度は「厚生年金」と「国民年金」の2つの制度により構成されています。

「国民年金」は、原則、日本に住む20歳~60歳未満の全ての人が加入する年金です。そして、厚生年金適用事業所に勤める一定の要件を満たす人は国民年金に上乗せする形で「厚生年金」に加入します。

このような仕組みから、日本の公的年金制度は「2階建て」といわれています。

現役時代に加入する年金の種類が「国民年金」か「厚生年金」かで、老後に受け取る年金額が大きく違ってきます。

自分はどちらに該当するのか、そしてどのような制度なのかを確認しておきましょう。

1.1 国民年金(1階部分)

- 加入対象:原則、日本に住む20歳以上60歳未満の全ての人

- 保険料:全員一律(2023年度の保険料は月額1万6520円)

- 年金額:納付期間により決定(40年間全ての保険料を納めた場合に満額を受給)

なお、国民年金の第2号被保険者と第3号被保険者の国民年金保険料は、第2号被保険者が加入する厚生年金制度にて負担するため、個人で国民年金保険料を負担する必要はありません。

1.2 厚生年金(2階部分)

- 加入対象:厚生年金適用事業所に勤める一定要件を満たす人

- 保険料:厚生年金保険加入期間中の報酬により決定し企業と折半して負担

- 年金額:年金加入期間と保険料により計算し国民年金に上乗せして支給

厚生年金は保険料や年金額の決定方法上、個人差が大きく見られます。また、年金制度の2階部分に位置し国民年金に上乗せして支給となるため、一般的に国民年金より手厚い傾向にあります。

2. 「国民年金と厚生年金」2023年度は3年ぶりに増額改定

近年の物価や賃金の上昇を背景に、2023年度の公的年金は最大2.2%の引き上げとなりました。

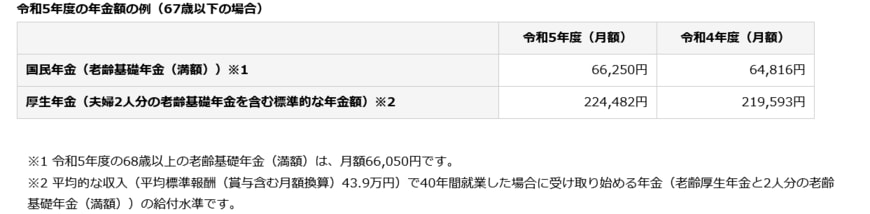

2023年度の年金額の例は以下のとおりです。

2.1 【2023年度の年金額の例(67歳以下の場合)】

- 国民年金:6万6250円(+1434円 2022年度:6万4816円)※1

- 厚生年金:22万4482円(+4889円 2022年度:21万9593円)※2

※1 令和5年度の68歳以上の老齢基礎年金(満額)は月額6万6050円

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

国民年金は40年間未納なく全ての保険料を納めた場合に受け取ることのできる満額の月額です。

厚生年金は”標準的な夫婦”が受給する2人分の年金額の例となります。

それぞれ年金額が引き上げられていますが、年金被保険者や平均寿命とのバランスを見て年金額を調整するマクロ経済

スライドの発動によって物価上昇に追随するレベルとはいきません。

老後生活の柱となる公的年金にも、ある程度のインフレリスクが伴っていることを踏まえて、ご自身の老後資金を準備しておきましょう。