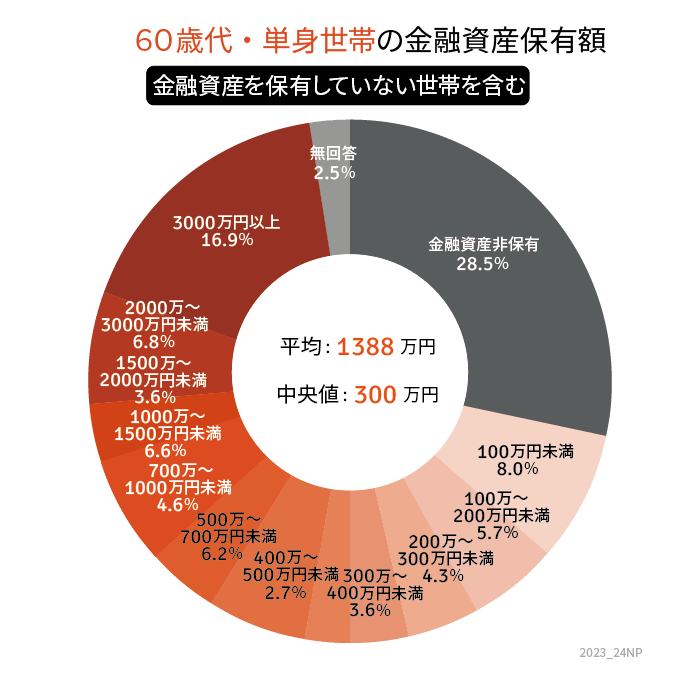

「60歳代・ひとり世帯」の貯蓄額(平均と中央値)

「ひとり世帯」では、貯蓄額が3000万円以上と回答した人の割合が16.9%であることがわかります。

平均は1388万円、中央値は300万円でした。

一方で、「金融資産非保有」または「100万円未満」の割合が36.5%となっており、二人以上世帯と同様に個人差が大きいのが特徴です。

老後25年間「二人以上世帯・ひとり世帯別」で生活費はいくら不足する?

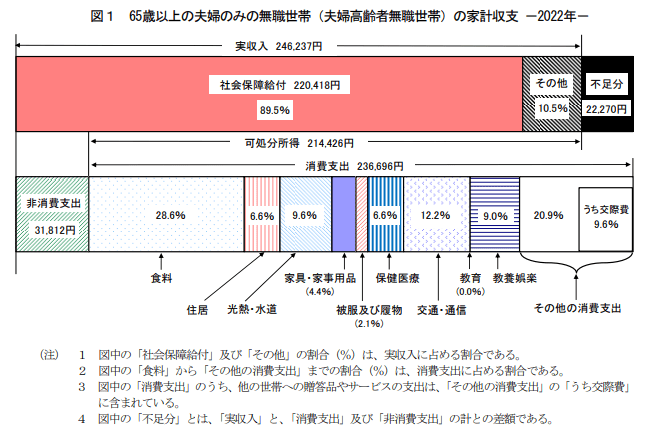

次に総務省「家計調査報告〔家計収支編〕2022年(令和4年)平均結果の概要」をもとに、老後生活でいくら不足する可能性があるのかを見てみましょう。

「65歳以上・夫婦のみの無職世帯」の家計収支

平均にはなりますが、65歳以上の夫婦のみの世帯では実収入が24万6237円、支出合計が26万8508円となっており、毎月平均で2万2270円不足するとのことです。

90歳まで生きると仮定すれば、25年間で約668万円が不足する計算です。

あくまでも平均値となるので、家庭によってはさらに多くのお金が不足する可能性もあるでしょう。

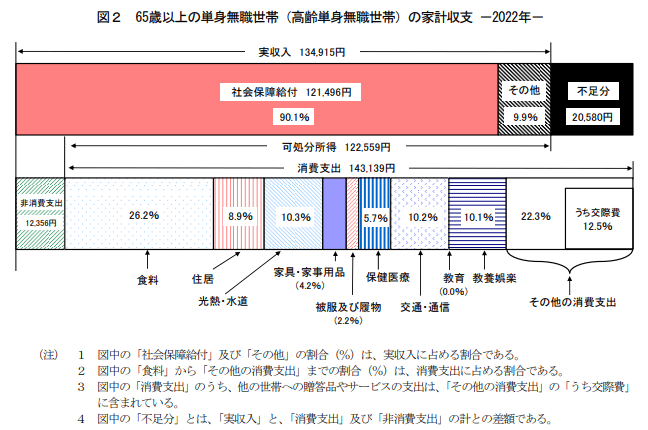

「65歳以上・単身無職世帯」の家計収支

65歳以上の単身無職世帯では、実収入が13万4915円、支出合計が15万5495円となり、毎月平均で2万580円不足するとのことです。

90歳まで生きると仮定すれば、25年間で約617万円が不足する計算です。

単身世帯の場合、経済的な問題は自身で解決しなければならないため、早めに老後対策を行っておくことが大切でしょう。