3. 【老齢年金世代】65歳以上シニアの貯蓄額はいくら?

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」より、65歳以上世帯のうち「二人以上世帯」の貯蓄事情を確認します。

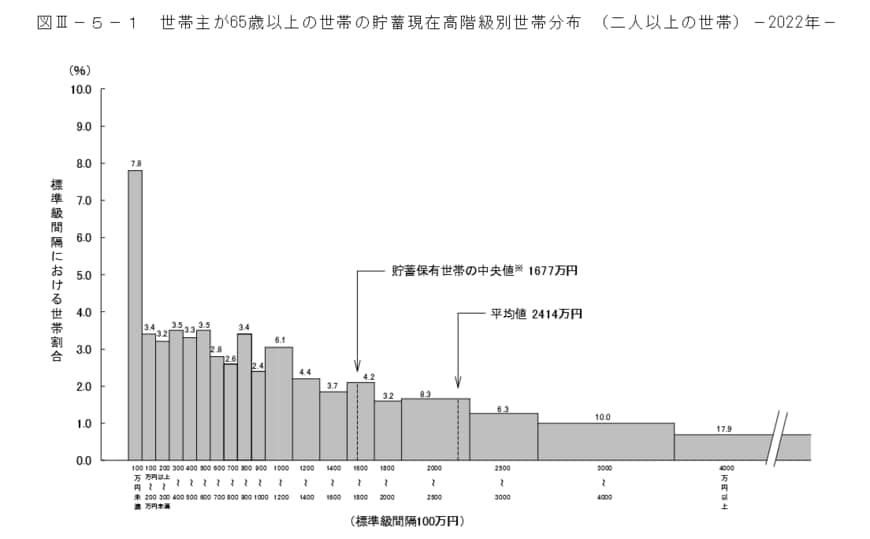

- 貯蓄平均値:2414万円

- 貯蓄中央値:1677万円

平均は極端に大きい、あるいは小さい数値に引っ張られるため、より実態に近いとされる中央値を参考にしておきましょう。

65歳以上世帯の貯蓄額の中央値は1677万円。しかし、棒グラフを見ていくと、2000万円を超える世帯が全体の42.5%を占めている一方で、100万円未満の世帯は7.8%と二極化しているのが見てとれます。

4. 老後の収支が赤字にならないためにどんな対策がとれる?

今回は貯蓄事情や年金受給額などをもとに、シニア世代の収支について見ていきました。

平均の上では毎月2万2271円不足することがわかりましたが、こちらの数字はあくまでも平均値です。

生活費だけでなく、老後は健康リスクを伴うことによって、医療費や介護費用など突発的な支出も必要になる可能性もあります。

これらを考慮すると、やはり「老後資金の対策」が重要でしょう。

お金を貯める方法はいろいろありますが、突き詰めると

- 収入を増やす

- 支出を減らす

- お金自身に働いてもらう(投資する)

の3つしかありません。

インフレ環境下において、資産を現金で保有していると、物価の上昇に伴い資産価値は目減りしてしまいます。

インフレに強い資産のなかで、もっとも手軽に投資できて、値動きと上手く付き合う「長期」「積立」「分散」投資がしやすいのが投資信託です。

投資信託に投資する際は、NISAやiDeCoといった税制優遇のある制度を上手く活用してみてみるのも良いでしょう。

ただし、投資には元本保証がないなどリスクも伴いますので、知識をつけた上で自分に合った方法を取ることが重要です。

安心した老後を迎えるために、是非早めの老後対策を考えてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

菅原 美優