3. おひとりさま男性「生活費」毎月いくら?

総務省統計局の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上・無職単身世帯の生活費はひと月あたり約15万円でした。

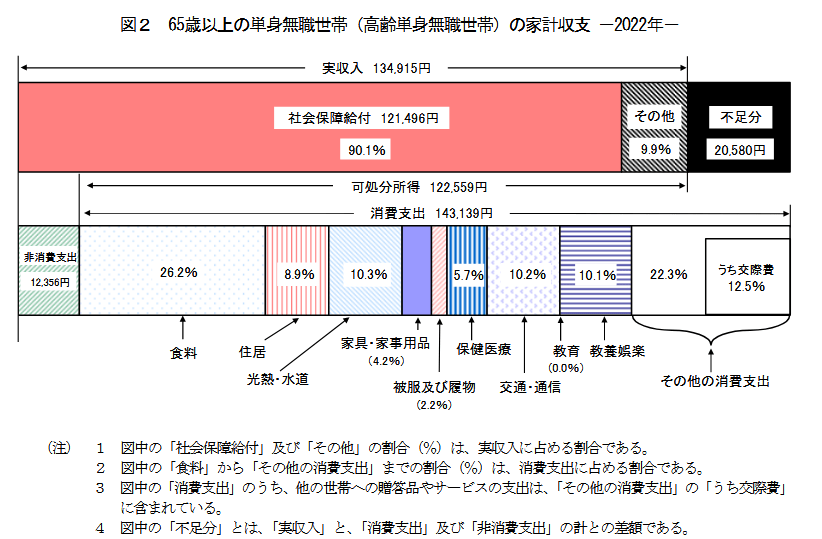

【収入】13万4915円

- 社会保障給付(年金):12万1496円

- その他:1万3419円

【支出】15万5495円

- 食費:3万7485円

- 住居:1万2746円

- 光熱・水道:1万4704円

- 家具・家事用品:5956円

- 被服及び履物:3150円

- 保健医療:8128円

- 交通・通信:1万4625円

- 教養娯楽:1万4473円

- その他:3万1872円

- 非消費支出(直接税・社会保険料):1万2356円

ひと月「13万4915円」の収入に対して、支出が「15万5495円」。2万580円の赤字となります。

約2万円の赤字は、1年で約24万円、20年で480万円、30年で720万円です。

毎月の生活費をカバーするのに最低720万円は必要ということになります。しかし、物価が上昇すれば赤字は大きくなり、取り崩しのペースも加速してしまいます。

また、老後は医療費や介護費用にも備えておかなければいけません。

最低限の生活費に加えて、インフレやその他の突発的な出費に対応できる資産を準備しておきたいものです。

一度、上記の生活費の内訳に、ご自身の収支をあてはめて老後生活における生活費を想定してみると、老後の家計収支をイメージしやすいかもしれません。

4. 老後の資産形成は自分が納得できる方法で行う

老後に向けて準備をしなければ!という気持ちはあっても、慌ただしい毎日の中で真剣に老後に向き合う時間をつくるのは簡単ではありません。

しかし、現在のシニア世代の暮らしぶりを覗いてみると、老後への備えは必須であることを痛感したと思います。

たとえば「ねんきん定期便」は年に一度、ご自身の誕生月に郵送されてきますので、このタイミングで老後に向き合うというように決めておいてもいいですね。

現役世代の人たちが老後に向けて資産形成を行う方法はさまざまありますが、近年は「つみたてNISA」や「iDeCo」が話題です。

特に、毎月ワンコイン程度の少額からの積立投資が行える非課税優遇制度の「つみたてNISA」は現役世代を中心に利用者数が上昇しています。

2023年8月8日に金融庁が更新した「NISA・ジュニアNISA利用状況調査」によると、つみたてNISAの口座開設数・買付額は30歳代~50歳代がピークとなっています。

リスクを伴う投資信託による運用になりますが、低金利時代×インフレのいま、お金に働いてもらうことで効率良く資産を増やす期待がもてるだけでなく、お金を寝かせることによる資産価値の目減りを回避することが可能です。

ただし、資産形成で重要なのはご自身の意向です。ご自身が納得できる方法で老後の資産形成に取り組んでいきましょう。

参考資料

- 内閣府「令和4年版 少子化社会対策白書」

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 国税庁「民間給与実態統計調査」

和田 直子