iDeCoやNISAなど、税制優遇を受けながら資産運用できる制度が整備され、投資を始める20~30歳代の若者が増えています。

30歳代であれば、ご両親は60歳代、という方が多いのではないでしょうか。

SNSを通じて早くから資産運用の情報に触れてきた子世代に比べ、親世代は育ってきた環境が大きく異なります。

自分で取り組む資産運用が「当たり前」ではなかった60歳代の、老後資金の準備はどうなっているのでしょうか。

今回は統計データから、60歳代世帯の懐事情を探ってみます。

1. 60歳代「貯蓄額2000万円」を超える世帯は約3割!

それではさっそく、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]」をもとに、60歳代・二人以上世帯の金融資産保有額を確認してみましょう。

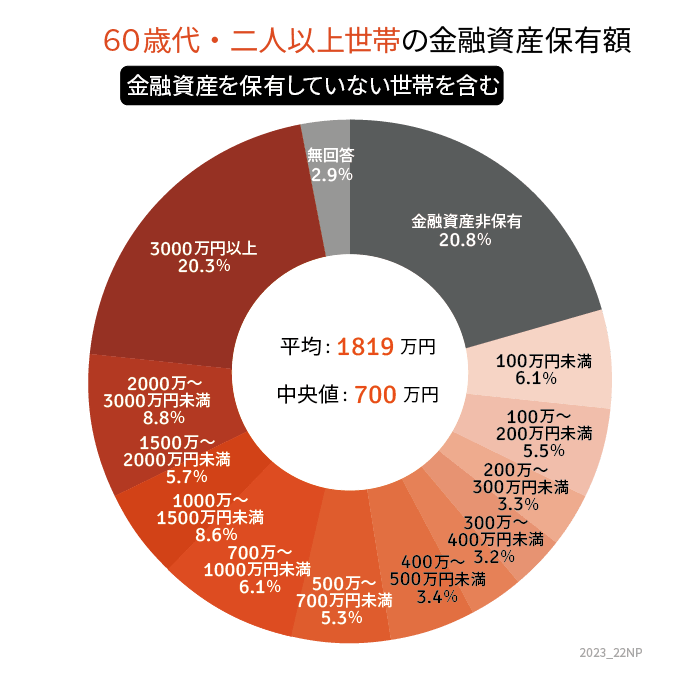

1.1 【60歳代】二人以上世帯の金融資産保有額:中央値700万円

※金融資産を保有していない世帯を含む

- 平均値:1819万円

- 中央値:700万円

60歳代・二人以上世帯の貯蓄額は、平均と中央値で大きく乖離しています。

平均は一部の大きな数値に引き上げられていると考えられます。ここではより実態に近いと考えられる中央値を参考にしておきましょう。

しかし、貯蓄事情は世帯によってバラバラのようです。

金融資産保有額ごとの人数割合で深掘りして見ておきましょう。

1.2 【60歳代】二人以上世帯の金融資産保有額ごとの人数割合

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

- 無回答:2.9%

中央値は700万円ですが、60歳代の貯蓄事情を深掘りしていくと「貯蓄ゼロ」が約2割である一方で、貯蓄3000万円以上も約2割と二極化しているのが見てとれます。

60歳代ですので、これから定年退職を迎え、退職金を受け取る予定の世帯もあるでしょう。

退職金を一括で受け取り、老後資金に充てる予定であれば、現役時代に貯蓄に力を注いでいないかもしれません。

なお、退職金額は企業、勤続年数、役職などによって決定するものです。ご自身の退職金がどれくらいになるのか、人事規定等で確認しておきましょう。