最近、おひとりさまで人生を満喫する方が増えています。

年齢を重ねると、「こんなこと知らなかった」「こんなこともあるんだ」と色んなことを知るようになり、より深く知りたいことや経験したいことが増えてきますよね。

しかし、やりたい事が増えれば増えるほど、その分必要になるのが「お金」。自分がやりたい事をたくさん楽しむために、頑張って働いてお給料上げるぞ!という方も多いのでは。

ちなみに、国税庁が公表した2021年分の調査結果によると、日本人の平均給与は443万円、税金などを引けば月々の手取りは約30万円ほどです。

現役時代は頑張って働いて「手取り30万円」をキープできても、老後も同じように毎月30万円の年金を受け取れるかと言えば、あまり簡単な話ではないでしょう。

今回は、おひとりさまで「月額30万円の年金」を受給できている方はどんな人なのかについて見ていきながら、老後生活への備え方について考えていきたいと思います。

1. 国民年金と厚生年金は「2階建て」構造

最初に、日本の公的年金制度について、仕組みやそれぞれの特徴を確認しておきましょう。

公的年金制度は、「国民年金」と「厚生年金」による2階建て構造です。

20歳~60歳までの日本に住む全ての人が原則として加入する「国民年金」と、国民年金に上乗せする形で主に会社員や公務員が加入する「厚生年金」があります。

それぞれの特徴は以下のとおりです。

1.1 国民年金(基礎年金):1階

- 日本に住む20歳から60歳までのすべての人が原則加入

- 保険料は全員一律(年度ごとに見直しあり:2023年度は月額1万6520円)

- 40年間(480カ月)全ての国民年金保険料を納めれば老後に満額が支給される

1.2 厚生年金:2階

- 主に会社員や公務員が加入(厚生年金適用事業所で働く一定要件を満たしたパート・アルバイト従業員も対象に)

- 保険料は毎月の給与や賞与などの報酬により決定

- 保険料や年金加入期間に応じて老後に支給される年金額が決定する

今回は、老後に受け取る年金について深掘りしていくため「老後」にフォーカスしていますが、国民年金や厚生年金は、現役時代に万が一のことが起こった時に「障害年金」や「遺族年金」としてわたしたちの暮らしをサポートする役目ももっています。

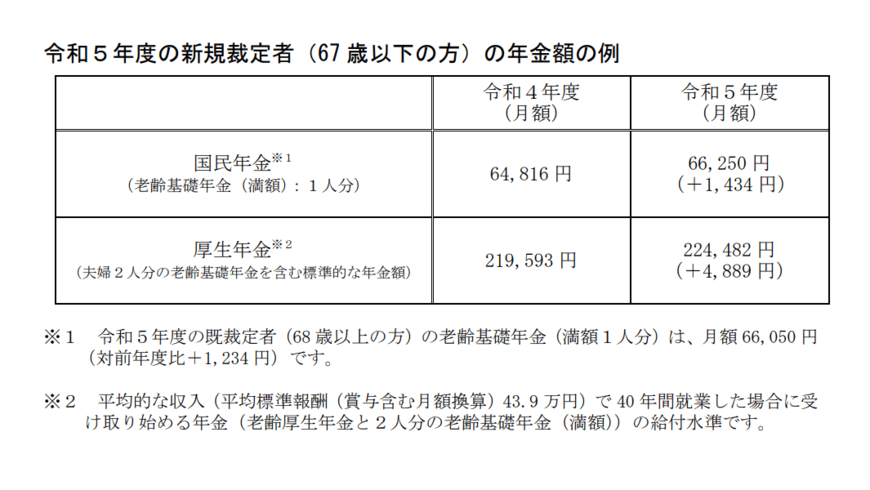

2. 【2023年度】国民年金と厚生年金の年金額は引き上げ

公的年金の年金額は、毎年見直しが行われます。

2023年度の国民年金と厚生年金の年金額は、新規裁定者(67歳以下)で2.2%、既裁定者(68歳以上)で1.9%の増額となりました。

2.1 【2023年度】国民年金と厚生年金の年金額(例)

- 国民年金(満額):6万6250円(新規裁定者で前年度より+1434円(68歳以上:6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482円(前年度より+4889円)※

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準。

標準的な夫婦が受け取る厚生年金の年金額例は「22万4482円」です。ここには、2人分の国民年金(老齢基礎年金)の満額が含まれいますので、現役時代の年収や年金加入期間により個人差があるという「厚生年金」部分はいくらなのか、内訳を見ていきましょう。

- 妻の国民年金(老齢基礎年金):6万6250円

- 夫の国民年金(老齢基礎年金):6万6250円

- 夫の厚生年金(老齢厚生年金):22万4482円ー(6万6250円×2人分)=9万1892円

夫の厚生年金部分は「約9万円」でした。

平均標準報酬(賞与含む月額換算)43万9000円で40年間就業した場合にもらえる厚生年金の月額は9万円ほど。

夫ひとり分の老齢年金の月額は「6万6250円+9万1892円=15万8232円」ということになります。

冒頭で触れた日本の平均年収は443万円。対して、この事例における夫の年収は約527万円(43万9000円×12カ月)です。

平均年収以上の年収で40年間就業した場合でも、年金月額が16万円に満たないのですね。

3. 【厚生年金】10月の年金支給日に「ひとりで30万円」を受け取るのはどんな人?

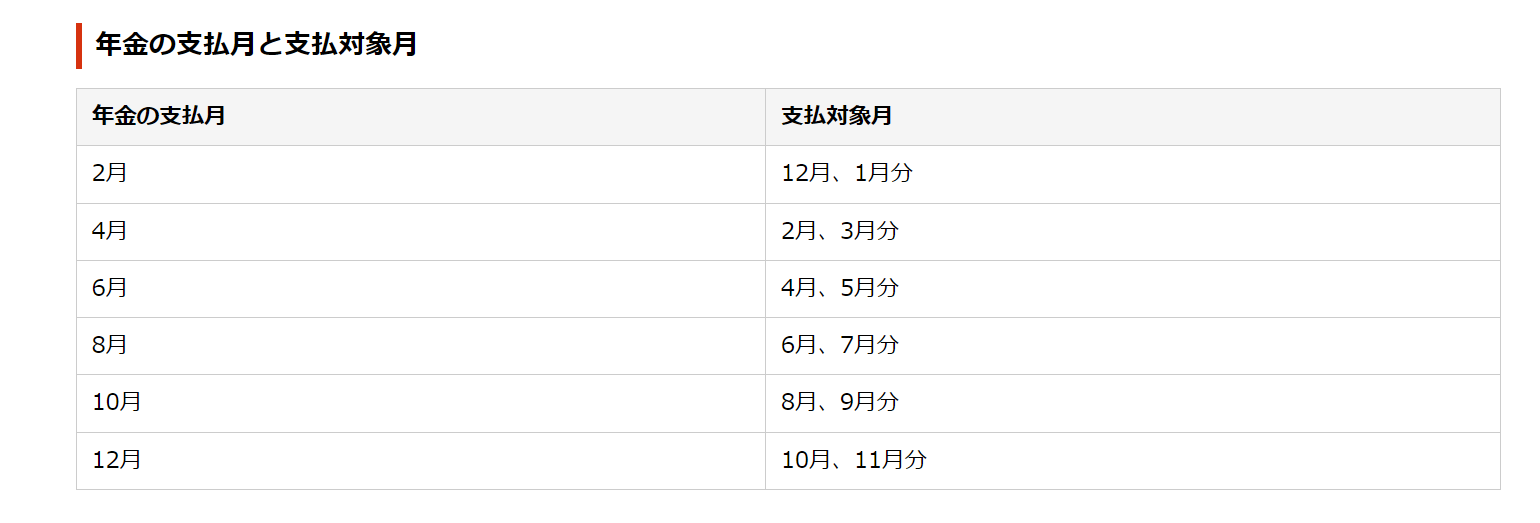

実は、公的年金の支給は「毎月」ではありません。

2カ月に1度、偶数月の15日(土日祝日の場合は直前の平日)に2カ月分が指定口座に振り込まれます。

10月の年金支給日に30万円を受け取るのは、年金月額が15万円の人です。先ほどのモデル夫婦の「夫」ひとり分がちょうど15万円台でしたね。

ただし、ここまで見てきた年金額はすべて「額面」です。ここから所得税や住民税、健康保険料や介護保険料などが天引きされるため「手取り額」は少なくなりますのでご留意ください。

控除されるものや、その他の所得、住んでいる地域などにより天引き額は異なりますが、単身世帯で年金以外の収入がない場合、額面が月額15万円であれば手取り額は14万円弱となるでしょう。

4. 【厚生年金】月額15万円以上を受け取る人はどれくらいいる?

では、額面で月額15万円以上を受け取る人はどれくらいいるのか、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より見ていきましょう。

4.1 厚生年金「男女全体」受給者権者数:1618万445人

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※上記の金額には国民年金(老齢基礎年金)部分を含む

厚生年金「15万円以上~16万円未満」の人は97万1605人です。

15万円以上の割合をみると46.1%。厚生年金受給権者のうち、半数近くの人が「額面15万円以上」ということになります。

しかし、先ほども触れたとおり、「額面15万円」は日本の平均年収を80万円以上上回る年収で40年間就業した場合の年金月額です。

少子高齢化が加速する日本において、現在の給付水準が維持されるかは読めないため、年金収入以外の資産を備えて置く必要がありそうですね。

5. 年金に関する知識を深め、老後に向けて資産形成を

今回は、年金の受給額の状況についてくわしく見てきました。これから老後を迎えるにあたり年金に関して知識を深めておくことは非常に大切なことです。

年金生活になれば、現役時代の半分以下の収入でやりくりすることになります。

しかし、年金収入だけでは毎月の生活費をカバーできないのではないか?という不安が強く残ります。

「生活費を抑えればいい」これも一案ですね。しかし、よく言われることですが、自分が長年過ごしてきた経済水準を下げることは、そう簡単なことではありません。

老後、なるべく不都合を感じずに快適な生活を送るためにも、今の段階からiDeCoやつみたてNISAなどの資産運用を始めて老後に向けた資産形成をスタートすることを検討してみましょう。

将来に向けて今できることを少しずつでも始めていくことが、未来の安定した老後生活につながるのではないでしょうか。