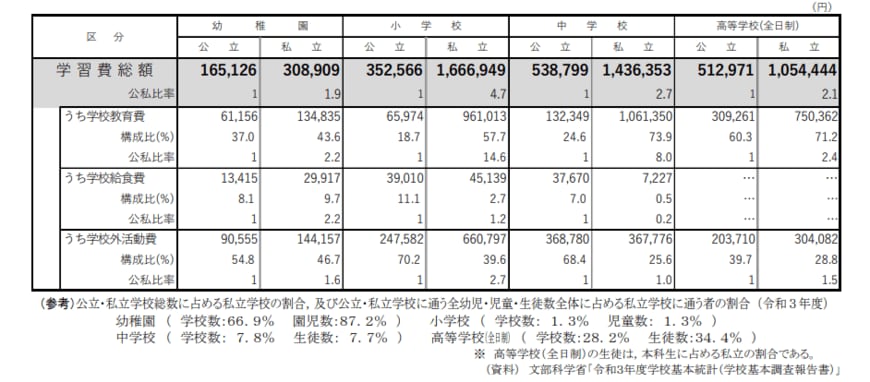

子どもの教育費は年間でいくら?

文部科学省が2022年12月21日に発表した「令和3年度子供の学習費調査」によると、教育費の目安は以下【一覧表】の通りです。

同じく文部科学省が公表している「国公私立大学の授業料等の推移」をみると、大学における年間の授業料は、以下の通りになりました。

- 国立大学:53万5800円

- 公立大学:53万6363円

- 私立大学:93万943円

私立大学に4年通わせると、総額で約400万円の授業料になります。

大学費用としては、授業料以外に入学金や受験料、一人暮らしの費用なども必要になります。奨学金を利用せずにすむように、あらかじめ教育資金は準備しておくと良いでしょう。

教育資金の準備方法3選

子どもの教育資金を効率よく準備するには、以下の方法があります。

- ジュニアNISAを活用(2023年のみ)

- 新NISAの活用(2024年以降)

- 外貨預金や外貨建生命保険の活用

それぞれの内容について、確認していきましょう。

1. ジュニアNISAを活用

ジュニアNISAは、18歳未満の子どもを対象にしたジュニアNISAです。ジュニアNISAは2023年末をもって終了します。

しかし、2023年末までにジュニアNISAを利用して株式や投資信託を実施すると、2024年以降は非課税で引き出しが可能です。

ジュニアNISAは18歳まで引き出せない制限がありましたが、制度終了にともなって制限が撤廃されたので、年末までに利用して、必要なタイミングで引き出すと良いでしょう。

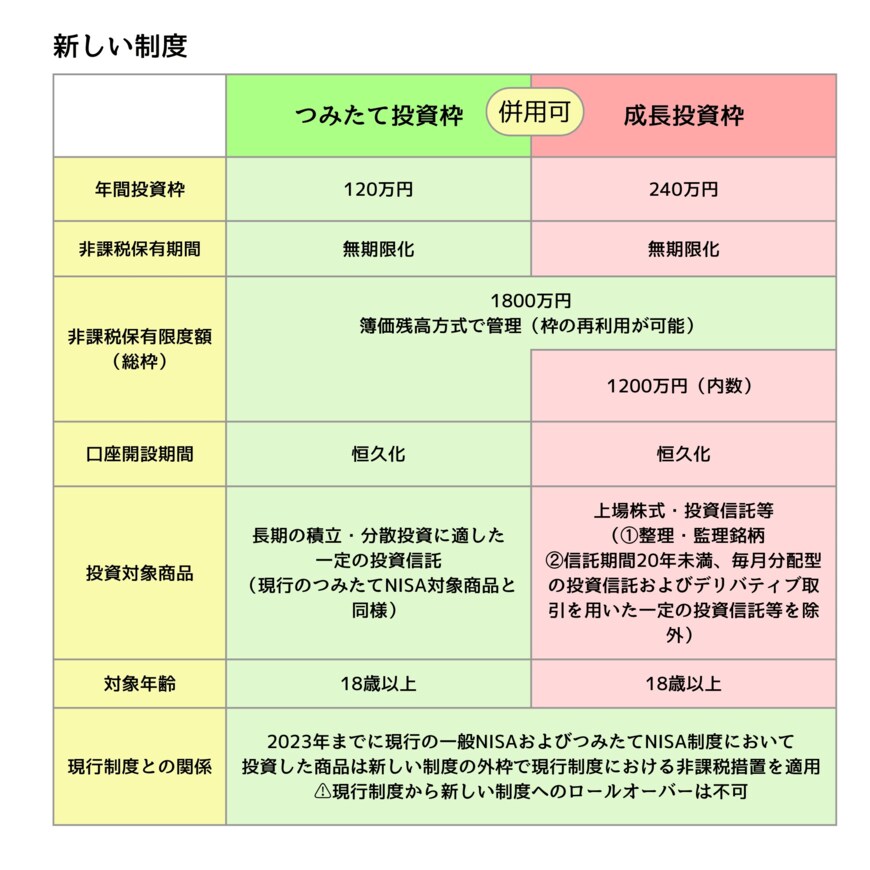

2. 新NISAの活用

新NISAの活用もおすすめです。2024年以降にスタートする新しいNISAは、非課税期間の無制限化や、保有限度額が拡充します。

NISAは、株式や投資信託で運用した利益が非課税で受け取れるため、子どもの教育資金を効率よく準備できます。

元本欠損リスクがありますが、長期にわたって積み立てていけばリスクが軽減できるので、他の資産や預貯金と分散させて準備すると良いでしょう。

3. 外貨預金や外貨建生命保険の活用

外貨預金や外貨建生命保険といった、外国通貨を活用した貯蓄や準備もおすすめです。日本円の定期預金や貯蓄型保険に比べると、運用利率が高いメリットがあります。

ただし、外国通貨で運用するため、為替リスクには注意して準備してください。