1.1 70歳代「おひとりさま」貯蓄額分布

- 金融資産非保有:28.3%

- 100万円未満:5.2%

- 100~200万円未満:4.0%

- 200~300万円未満:4.2%

- 300~400万円未満:4.6%

- 400~500万円未満:3.0%

- 500~700万円未満:8.8%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:5.6%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.2%

- 3000万円以上:16.1%

- 無回答:1.2%

【平均1433万円・中央値485万円】

70歳代おひとりさま世帯の貯蓄額は、平均と中央値で1000万円近くの乖離が見られます。

平均値は大きな数値により引き上げられていると考えられますので、ここでは、より実態に近いとされる中央値を参考値としておきましょう。

貯蓄額2000万円以上が24.3%、貯蓄ゼロが28.3%と二極化している70歳代おひとりさま。

老後の生活の柱となる公的年金はどのくらい受け取っているのでしょうか。

2. 国民年金と厚生年金の年金月額はいくら?

厚生労働省「厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」」より、いまのシニアの年金受給月額を見ていきましょう。

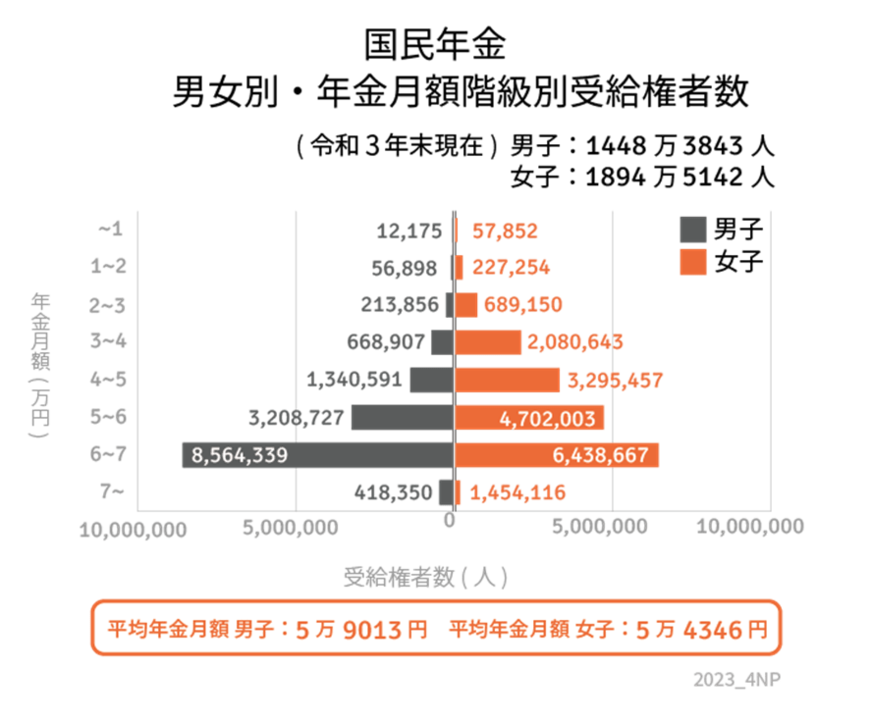

2.1 国民年金の年金月額

- 男性:5万9013円

- 女性:5万4346円

- 全体平均:5万6368円

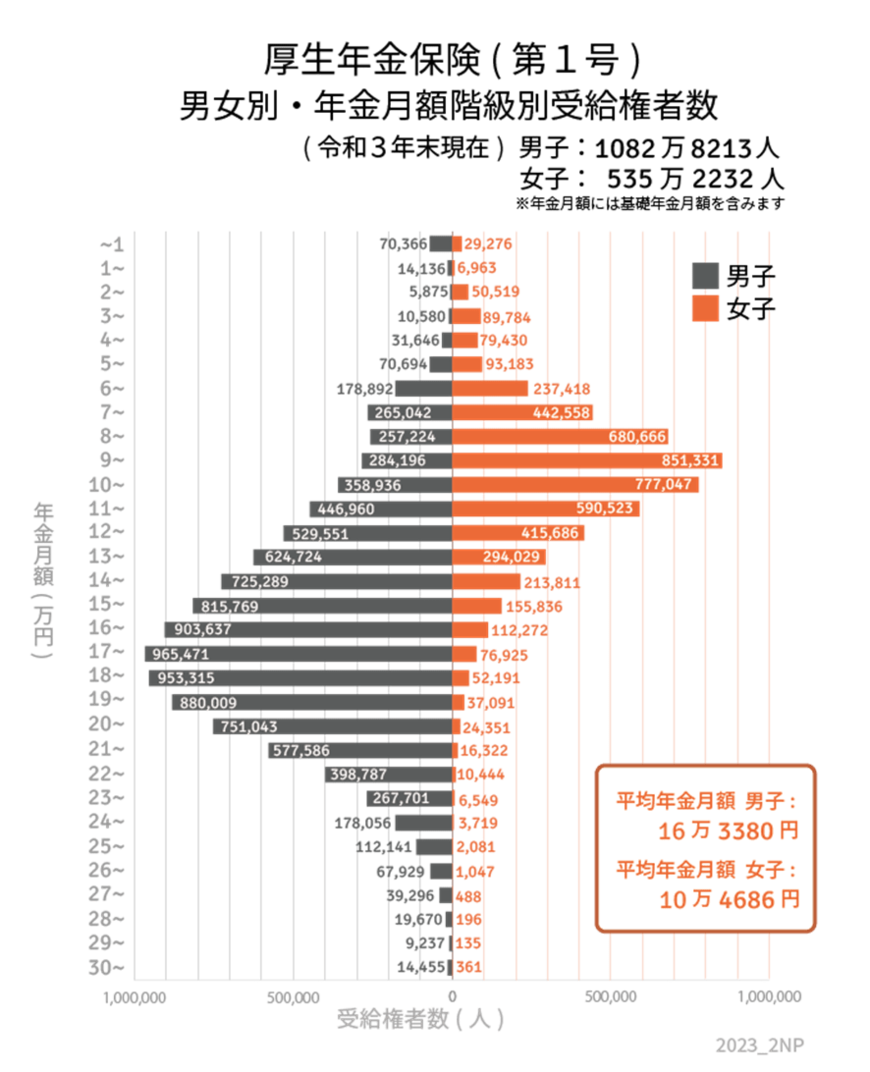

2.2 厚生年金の年金月額

- 男子16万3380円

- 女子10万4686円

- 全体平均:14万3965円

※上記の厚生年金の年金額には国民年金(老齢基礎年金)部分も含む

国民年金と厚生年金は仕組みが異なるとはいえ、大きな差がみられますね。

国民年金は平均5万円台。2023年度は新規裁定者(67歳以下)の年金額が2.2%増額となり、満額6万6250円(月額)でした。

自営業者やフリーランスなど国民年金の人は、現役時代から年金だけに頼らない資産形成が必須といえそうですね。

厚生年金は、現役時代の年収や年金加入期間が年金額に影響します。ご自身の年金額(見込み)を「ねんきん定期便」や「ねんきんネット」で確認してみることをおすすめします。