40歳代から65歳まで月4万円で「積立投資vs預貯金」でいくらの差が出るのか?

40歳代について、2歳刻みで月4万円を年率5%でつみたてNISAで投資した場合と、預貯金で積み立てた場合の65歳時点での資産総額を集計すると次のようになります。今回は金融庁「資産運用シミュレーション」で試算をおこないます。

40歳から積立投資を始めた場合、つみたてNISAと預貯金では65歳時点で1100万円以上の金額差となります。48歳からでも450万円以上の差です。

投資にリスクがある一方で、近年は預貯金金利が極めて低い環境が続いていることもあり、投資をしているかどうかで将来の資産額に大きな差が出ることがわかります。

また、【図表2】をみてわかる通り、年齢が若いうちに積立を始めるほど、両者の差は大きくなるでしょう。

40歳代が65歳までに老後2000万円の資産を築くための必要額の差は?

先程の図表をみると、月4万円では年率5%で計算しても44歳以上になると65歳で2000万円の資産を築くことはできませんでした。

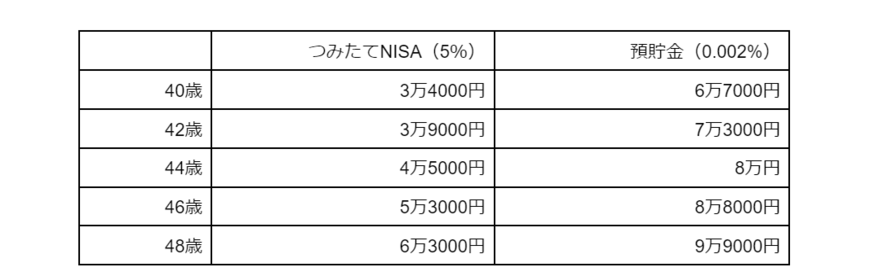

続いては積立投資と預貯金で、65歳までに2000万円の資産を築くための必要額をシミュレーションしました。

このように運用をおこなうことで、少ない積立金額で65歳で2000万円を達成することも可能でしょう。

【図表3】によれば、48歳でも月6万3000円の積立で2000万円に到達します。

早めにつみたてNISAを始めて楽に老後資産を形成しよう

40歳代から投資を始めると、預貯金と比べて65歳時点の資産規模を拡大させられるため、無理なく老後に向けた資産を形成できます。

また同じ40歳代でも、早めに資産運用を始めるほど、余裕を持って2000万円の資産を形成可能です。近年の低金利環境では、預貯金だけではなかなか資産規模を拡大できません。

40歳代の方は、今からでも遅くないのでぜひつみたてNISAにチャレンジしてみましょう。

参考資料

宮野 茉莉子