40歳・50歳から新NISAで「65歳までに老後2000万円」の積立を試算

金融庁の「資産運用シミュレーション」を利用して、40歳・50歳から2000万円を積立てる場合の積立額を試算してみます。

いずれの場合もリスクのある運用のため、結果はこのとおりとはかぎりませんが、目安としてお考えください。

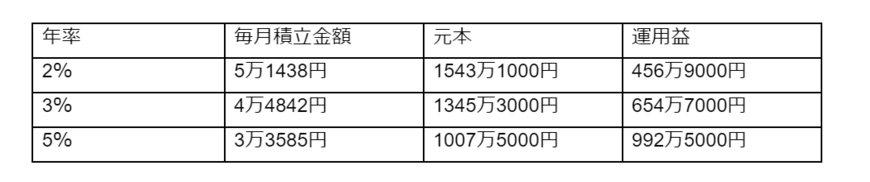

40歳から65歳まで「25年間で2000万円」を準備するには?

40歳から65歳までの25年間で2000万円の老後資金を準備するには、毎月いくら積立てればよいでしょうか。以下は想定利回り(年率)ごとの毎月積立金額です。

40歳からの積立では期間が長く取れるため、リスクを多めに取れる人は高利回りを狙ってもよいでしょう。

運用益456万9000円に通常は約93万円の税金がかかりますが、NISAでは全額が手取りとなります。

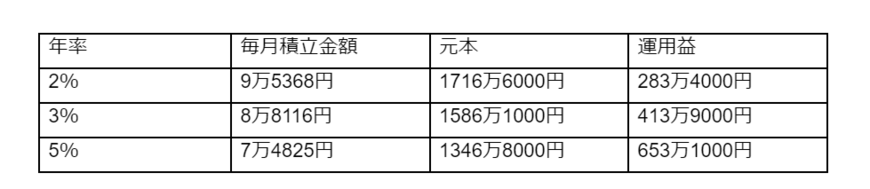

50歳から15年間で2000万円を準備するには?

以下は50歳から65歳までの15年間で2000万円を積立てる場合の、想定利回り(年率)ごとの毎月積立金額です。

同じ2000万円を15年で積立てる場合、25年で積立てる場合の約2倍の積立金額が必要です。

このことから、老後資金準備はできるだけ早く始めるほうが有利なことがわかります。

老後資金の準備は早めに始めましょう

40歳代・50歳代の貯蓄額は2000万円にほど遠い人も多く、老後資金の積立の必要性は高いでしょう。

同じ2000万円でも、40歳から始める場合と50歳から始める場合では必要な積立額が大きく異なります。

無理は禁物ですが、できる範囲で早く積立を検討するようにするといいでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

- 金融庁「新しいNISA」

- 金融庁「資産運用シミュレーション」

松田 聡子