40歳代・50歳代単身世帯の平均貯蓄額

金融広報中央委員会のデータより、40歳代・50歳代単身世帯の平均貯蓄額は以下のとおりです。

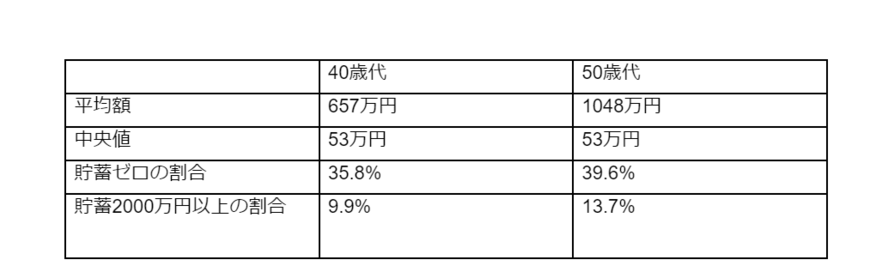

40歳代・50歳代の単身世帯では平均貯蓄額は657万円、1048万円ですが、中央値はともに53万円と少ない金額となっています。

この年代では将来結婚する可能性もあり、ライフプランが固まっているとはいえません。

しかし、老後資金準備の必要性を認識し、早めに取りかかることが大切です。

老後2000万円問題と新NISA

ここで、老後資金の目標金額としての2000万円と、準備手段の新NISAについて解説します。

老後2000万円問題とは?老後資金の目標額を決めるステップ7

老後2000万円問題とは、金融庁が2019年に公表した金融審議会「市場ワーキング・グループ」による「老後に約2000 万円が不足する」という試算を発端とする問題です。

この試算の不足額は個人ごとに異なるため、誰でも2000万円が必要なわけではありません。以下は、老後資金準備の目標額を決める手順です。

- ねんきん定期便などで65歳以降に受け取れる年金の見込み額を把握

- 勤務先に退職金制度がある人は、退職金の見込み額を確認

- 現在の家計から65歳以降のおおよその生活費を見積もる

- 自宅のリフォーム費用や介護施設の入居費用など、想定される一時的な支出を見積もる

- 65歳から90歳までの25年分の年金額と退職金額の合計を算出する

- 65歳から90歳までの25年分の生活費と一時的な支出の合計を算出する

- 6から5を差し引いて目標とする老後資金準備額を求める

新NISAとは?

現在、老後資金準備に利用されているつみたてNISAなどのNISA制度は、2024年に抜本的に拡充されます。主な変更点は以下のとおりです。

- 時限的だった現行NISAから、恒久化

- 非課税保有期間が撤廃され、無期限化

- つみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)の併用が可能

- 年間投資枠の大幅引き上げ(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円)

- 非課税保有限度額は全体で1800万円(うち、成長投資枠は1200万円まで)

- 売却後の空き枠の再利用が可能

現行のつみたてNISAの非課税保有期間は20年で、非課税保有限度額は800万円でした。

金額も十分とはいえないだけでなく、時限的な制度のために遅く始める人は不利でした。

新NISAは恒久化されて非課税期間も無期限になるため、40歳で始めても50歳で始めても自分のペースで老後資金を準備できます。