2024年1月「新NISA」始まる!

さきほど挙がった「NISA/つみたてNISA」は、株式や投資信託の運用益が非課税となる税制優遇制度。2024年には「新しいNISA(新NISA)」としてパワーアップした制度に生まれ変わります。

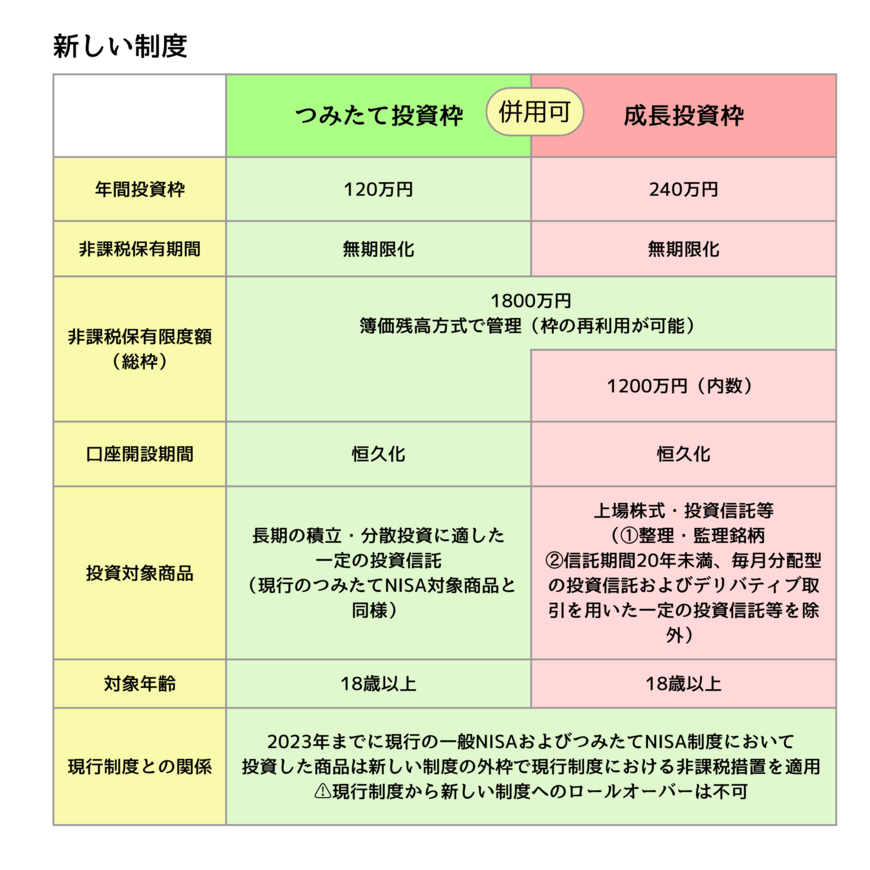

現行の制度は「一般NISA」か「つみたてNISA」どちらか一つしか選べませんでした。しかし、新NISAでは「成長投資枠(一般NISAの後継)」と「つみたて投資枠(つみたてNISAの後継)」が併用可能となります。

「いきなり大きな金額を投資に回すのは不安」という人であれば、つみたて投資枠を活用して毎月コツコツ運用するスタイルを検討してみるのも一案です。

対象となるのは金融庁が厳選した低リスクの投資信託。預貯金とともに資産づくりのベースとして育てていきたいものです。

また、配当や株式優待に魅力を感じる銘柄があれば、「成長投資枠」を活用した株式投資に興味を持つかもしれませんね。

「成長投資枠」と「つみたて投資枠」を併用した場合の非課税枠は年間360万円。上手に活用して、資産を育てていきたいものです。

資産づくりのスタートは早めがおすすめ

預貯金とは異なり、投資には元本割れのリスクがありますが、つみたてスタイルであれば、投資の対象やタイミングの分散が可能。リスクを軽減させながらリターンを安定させ、複利の力を借りて雪だるま式に資産を増やすことにも繋がります。

資産を「ゆっくり・じっくり」育てていきたい人は、早めのスタートで運用期間を長くとるのがおすすめです。

超低金利のいま、銀行などの預貯金につく金利はごくわずか。残念ながらお金を増やすことは難しいでしょう。小さな金額をコツコツとつみたて投資に回すことで、お金を守りながら育てる意識を高めていけるとよいですね。

20代「みんな、ひと月いくら投資に回しているの?」

社会人歴が浅い20代であれば、「投資なんてまだ早い!まずは日頃の家計管理と預貯金を増やすのが目標」と考える人も多いはず。

ちなみに、今回ご紹介した三井住友カードの調査結果で、毎月の投資額で一番多かったのは「3万円以上~5万円未満(21.5%)」。また、「1万円未満」と答えた人の合計は35.1%。コツコツと少額投資を続けている人が多いと推測されます。

また、投資の知識を得る情報源として「Instagram」「YouTube」 「Twitter(現 X)」がトップ3に挙がった点や、投資の支払い方法のトップが「クレジットカード(59.7%)」「現金(56.7%)」に続き、「ポイント(23.9%)」となるあたりも、イマドキの若者感が。

銀行口座や証券会社口座、そしてクレジットカードを上手に紐づけながら、最適な資産運用のスタイルを見つけていけたら理想的ですね。ポイントの活用や手数料の優遇などでお得度が高い組み合わせをリサーチしてみましょう。

家計管理のスキルや、資産形成を意識するマインドは、若いうちに身に付けておけば一生の財産となるはずです。

参考資料

吉沢 良子