厚生労働省の「令和4年簡易生命表」によると、平均寿命は男性81.05年、女性87.09年でした。定年退職後の人生は20~30年ほどあるということになります。

リタイア後「おひとりさま」で過ごす方は、長い老後生活に向けて、どのくらい「準備」を進めているのでしょうか。

老後までラストスパートとなる50歳代おひとりさまの貯蓄額から、その進捗状況を覗いてみます。また、老後資金をつくるにあたり知っておきたい3つのことも確認していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

50歳代おひとりさま「みんなの貯蓄額」中央値は53万円

貯蓄事情は、収入や生活費、貯蓄にどれくらい重きをおいているのかなど個々で異なりますが、参考までにいまの50歳代「おひとりさま」の貯蓄額をのぞいてみましょう。

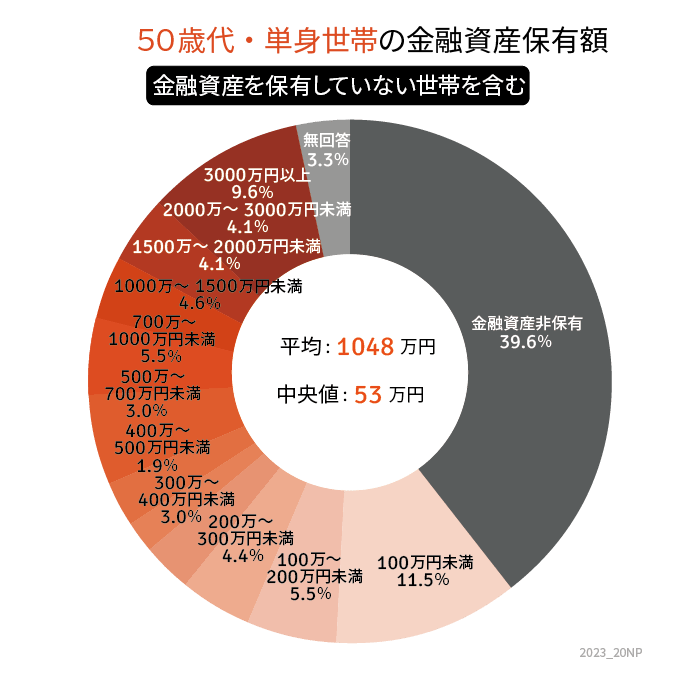

◆50歳代・単身世帯の貯蓄額◆(平均・中央値)

- 平均:1048万円

-

中央値:53万円

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100万~200万円未満:5.5%

- 200万~300万未満:4.4%

- 300万~400万円未満:3.0%

- 400万~500万円未満:1.9%

- 500万~700万円未満:3.0%

- 700万~1000万円未満:5.5%

- 1000万~1500万円未満:4.6%

- 1500万~2000万円未満:4.1%

- 2000万~3000万円未満:4.1%

- 3000万円以上:9.6%

- 無回答:3.3%

※金融資産非保有世帯を含む

50歳代「おひとりさま」世帯の貯蓄額は平均1048万円・中央値53万円でした。

平均と中央値で大きな乖離が見られます。平均は、一部の大きな数字にデータが引っ張られてしまうため、データを小さい順に並べた時に真ん中に位置する「中央値」を参考にしておきましょう。

とはいえ、貯蓄額は個人差がありますので【円グラフ】で金額階層別の割合も見ておきましょう。

金融資産非保有、つまり「貯蓄ゼロ」の方が約40%もいるようです。一方、3000万円以上の金融資産をもつおひとりさま世帯は、約10%。1000万円以上では22.4%です。

退職金を老後資金に充てる予定の方も一定数いるでしょう。しかし、「貯蓄ができなかった」方は、このまま貯蓄ゼロで老後を迎えるのは不安かもしれません。

1000万円あれば安心、3000万円あっても不安、と安心感を得られるラインは個々で異なりますが、やはり貯蓄は必要です。

とくに、おひとりさまで迎える老後は「お金」が心身ともに味方となるでしょう。