3. 【70歳代】国民年金と厚生年金をいくら受給している?

公的年金である「国民年金と厚生年金」は一生涯受け取れる収入となるため、その受給額が気になります。

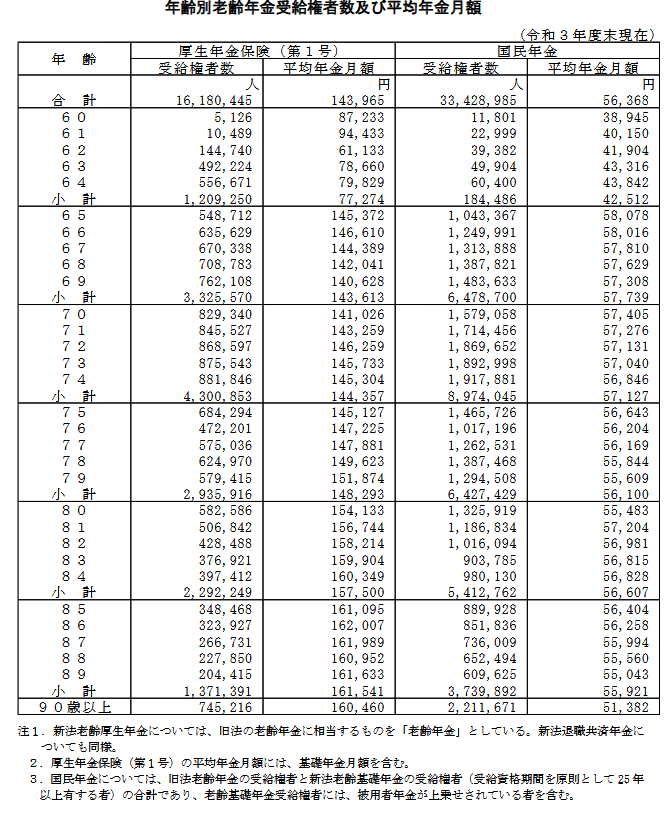

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」を参考に、70歳~79歳の受給額を1歳刻みで確認していきましょう。

2.1 【70歳代】国民年金の平均月額

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

2.2 【70歳代】厚生年金の平均月額

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

※国民年金部分を含む。

厚生年金には老齢基礎年金額も含まれているため、やはり受給額は手厚くなっているようです。

4. 老後への準備方法は貯金で良いのか

「老後に向けて貯金をしよう」と思った方も多いと思いますが、ここでひとつ考えておきたいことがあります。それはあなたにとって貯金という方法がベストなのか、というところです。

貯金と聞くと、安全なものであり、継続をしていくことで着実にお金が貯まっていくというイメージが強いものですが、貯金した合計金額よりも大きく増えることは基本的にはありません。

外国の銀行口座を持ち、貯金をすれば増える可能性もありますが、実際にしている方はごくわずかでしょう。そして為替のリスクも関わっていきます。

今の日本には「貯金」以外にたくさんの選択肢が存在します。

例えば、NISAやiDeCo、個人年金などたくさんの選択肢があり、証券会社や保険会社を介して運用することもできます。

もちろん、証券会社や保険会社を介しての運用は、元本保証ではありません。投資したお金よりも減って戻ってくる可能性もあります。

どんな方法を選ぶかは、ご自身の現状や性格、どんなライフスタイルで過ごしていきたいかにもよります。

まずは、ご自身でどんな方法が合っているかを考えてみるのも良いのではないでしょうか。

5. まとめにかえて

今回は70歳代の貯蓄事情について見ていきました。2000万円の貯蓄を残している方は28.3%、約5世帯に1世帯という割合です。「思った以上に少ない」と感じた方もいるのではないでしょうか。

貯蓄を70歳以上でも2000万円以上残すいうことは、簡単にできることではありません。若いうちからの努力によって成せるものです。

ですが、貯金をして2000万円貯める方もいれば、資産運用をして老後に2000万円というお金を作る方もいます。

まずは、「行動する」ことがお金を貯める一番の近道です。まずは情報収集から始めてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査]」

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)

- 厚生労働省「日本の公的年金は『2階建て』」

長井 祐人