40歳代〜50歳代は働き盛りとも言われますが、少しずつ老後のことが気になり始める世代でもあります。

しかし昨今は物価上昇が激しく、帝国データバンクが2023年8月25日に公表した「東京都の猛暑が家計支出に与える影響調査(2023年)」によると、東京都民の家計支出はこの猛暑で月約3700円増加したそうです。

物価や光熱費に圧迫され、十分に貯蓄を備えている世代は少ないのではないでしょうか。

実態とは大きくかけ離れた貯蓄の平均値を見て、訝しげに思う人も多いでしょう。年収等によっても貯蓄事情は大きく異なるものです。

そこで本記事では、単身世帯の「年代ごとの年収分布」から貯蓄平均値を算出している資料を引用し、将来への備えについて、紹介しています。

40歳代〜50歳代の貯蓄の実態が気になる人は、ぜひ記事内容をご確認ください。

※編集部注:外部配信先では【貯蓄一覧表】などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

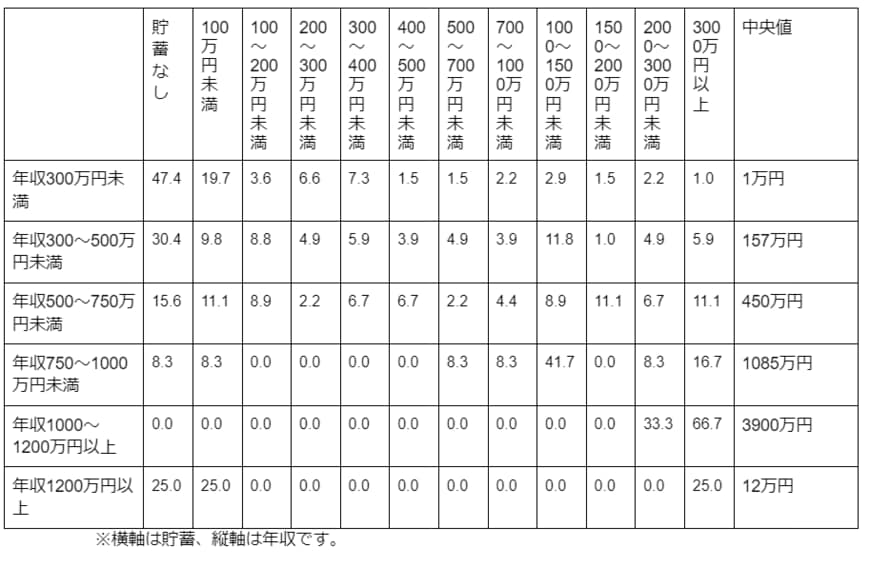

40〜50歳代「独身世帯」の貯蓄中央値

「家計の金融行動に関する世論調査[単身世帯調査](令和4年度版)」を元に、40歳代〜50歳代の貯蓄の中央値を確認してみましょう。

この調査では、年代の中でも年収に分けて中央値を算出しているため、より実態に基づく調査結果が得られています。

●単身者40歳代年収別貯蓄と中央値

貯蓄の中央値は年収による差が大きく、年収300万円未満では1万円、年収1000万円~1200万円以上では3900万円でした。

ただし、年収が多いほどサンプル数が少なくなるため、あくまでも目安にとどめておくといいでしょう。

年収ごとに調査対象の人数が大きく異なることを考慮すると、中央値のボリュームゾーンは、年収300万円未満、年収300万円〜年収500万円未満の1万円〜156万5000円と考えるのがもっとも現実的な金額に近いのではないでしょうか。

単身者の40歳代でも、年収分布にかなりばらつきがあるため、年代を一括りにして中央値を求めるのは早計かもしれません。