内閣府の「令和4年版少子化社会対策白書」によると、女性の未婚率は年々上昇しており、2020年における50歳時点での女性の未婚率は17.8%です。

次第に定年退職が近付いてくる40~50歳代では、ひとりで迎える老後に不安を抱える女性も多いでしょう。

厚生労働省の最新版「令和4年簡易生命表の概況」によると、令和4年における平均寿命は男性で81.05歳、女性で87.09歳でした。

長い老後生活を豊かに過ごすためには、どのようなことに取り組めばよいのでしょうか。

本記事では、4つの対策法を紹介します。

※編集部注:外部配信先では【円グラフ】などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

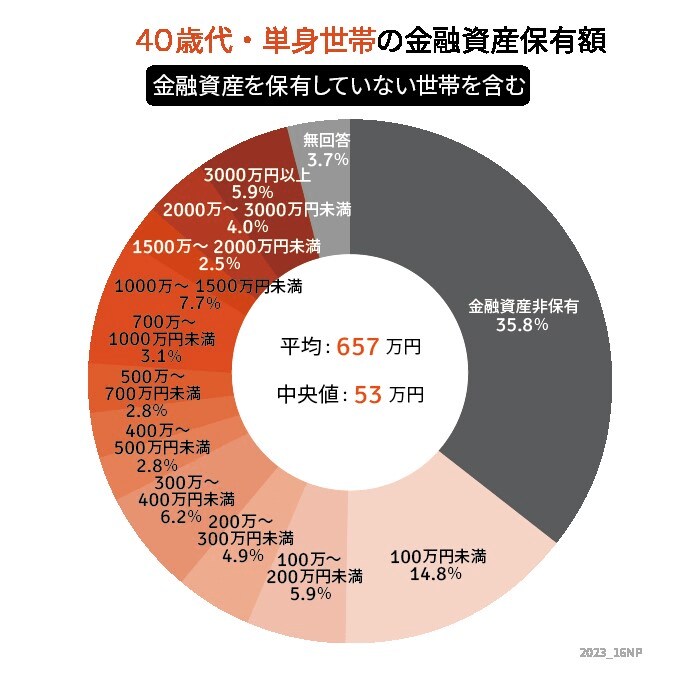

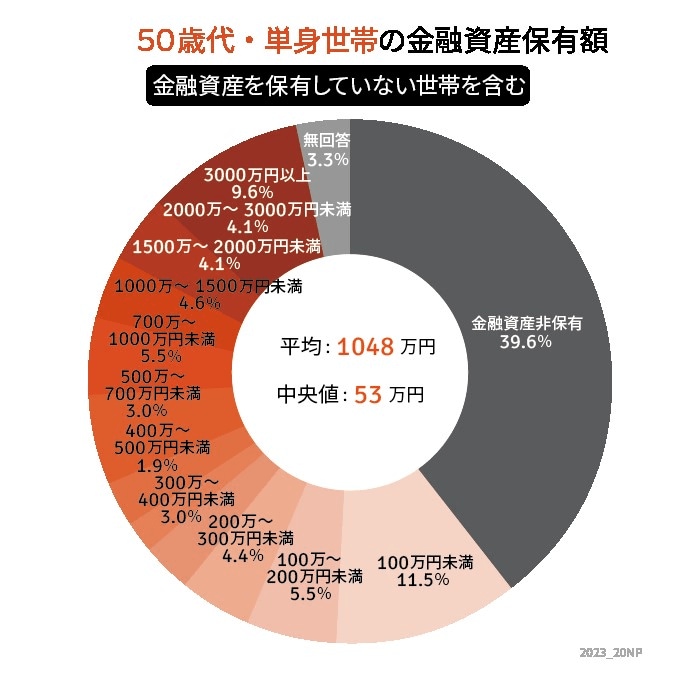

40~50歳代「単身世帯」の貯蓄中央値は53万円

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、40~50歳代の単身世帯における金融資産保有額の中央値は53万円です(【円グラフ参照】)。

この数字は、調査が行われた20~70歳代の中で2番目に低い結果となっており、これから老後を迎えることを考えるとやや不安が感じられる金額です。

一方、老後生活に入る60歳代以降の貯蓄中央値は60歳代が300万円、70歳代が485万円となっており、40~50歳代に比べて大きく金額が増えていることが分かります。

これは、退職金や相続資金など、まとまったお金を受け取る機会があったことが推測されます。

もしこのような大きい金額の入金が見込めない場合は、40~50歳代の内からしっかりと老後に向けた貯蓄に励まなければなりません。