バブル崩壊後のおよそ10年間に社会に出た世代がいま、40歳代から50歳代前半になっています。

深刻な景気低迷期に就職活動を経験したこの世代は、のちに「就職氷河期世代」や、「ロストジェネレーション(ロスジェネ=失われた世代)」などと呼ばれるようになりました。

終身雇用が崩れ、非正規の不安定な働き方を強いられる中で、今も孤立と将来への不安に向き合う人が多いと言われます。

経験を積み、社会で、職場で、屋台骨としての役割を期待される年齢に至ったいま、この世代のプライベートな懐事情はどうなっているのでしょうか。

今回は独り身の40~50歳代にフォーカスして、統計データにあたってみます。

1. 40歳代・50歳代「おひとりさま」の貯蓄額《平均値・中央値》

社会の変化とともに家族のあり方は多様化しています。

内閣府「令和4年版 少子化社会対策白書」によると、50歳時点における未婚割合は増加傾向に。前回調査時の2015年では、男性24.8%、女性14.9%でしたが、2020年には、男性28.3%、女性17.8%と、5年間で男女ともに約3%増加しています。

生涯「おひとりさま」で過ごすつもりでいる40歳代・50歳代の単身世帯の方は、どのくらい貯蓄をしているのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」より、40歳代・50歳代おひとりさま世帯の貯蓄額を見ていきます。

《40歳代・おひとりさまの貯蓄額》

- 平均値:657万円

- 中央値:53万円

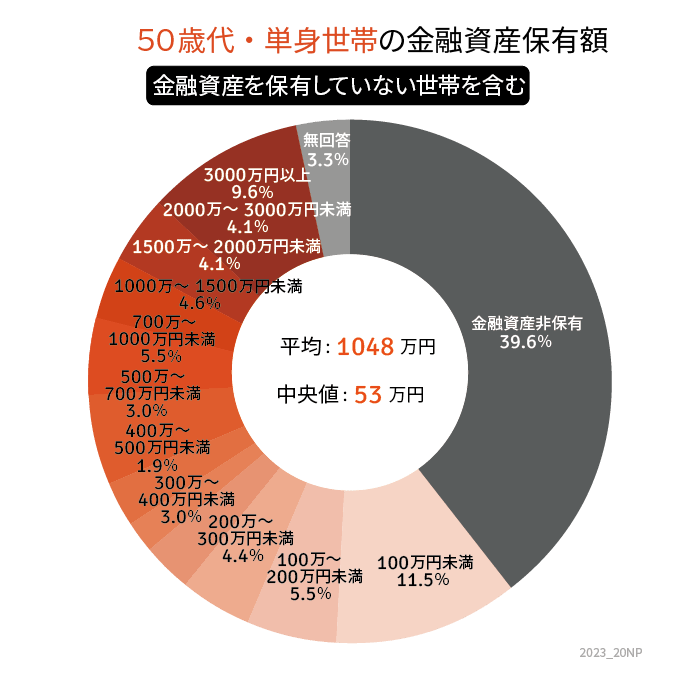

《50歳代・おひとりさまの貯蓄額》

- 平均値:1048万円

- 中央値:53万円

平均値と中央値に大きな乖離が見られます。平均値は、極端に大きい(小さい)数字の影響を受けてしまうため。今回のデータは、データを大きい(小さい)順に並べてちょうど真ん中に位置する数値「中央値」の方がより実態に近いと考えられます。

40歳代と50歳代ともに、中央値は53万円です。また、貯蓄額1000万円超の世帯は「40歳代で約20%」、「50歳代で約22%」、対して貯蓄ゼロの世帯は「40歳代で35.8%」、「50歳代で39.6%」という結果に。

貯蓄に対する考えは人それぞれですので、正解・不正解はありません。しかし、家計収支のバランスがとれずに「貯蓄したいができない」場合には、キャッシュフローを見直す必要があるでしょう。

2. 40歳代・50歳代「おひとりさま」毎月の支出はどのくらい?

40歳代・50歳代「おひとりさま」の支出は毎月どのくらいかかるのでしょうか。

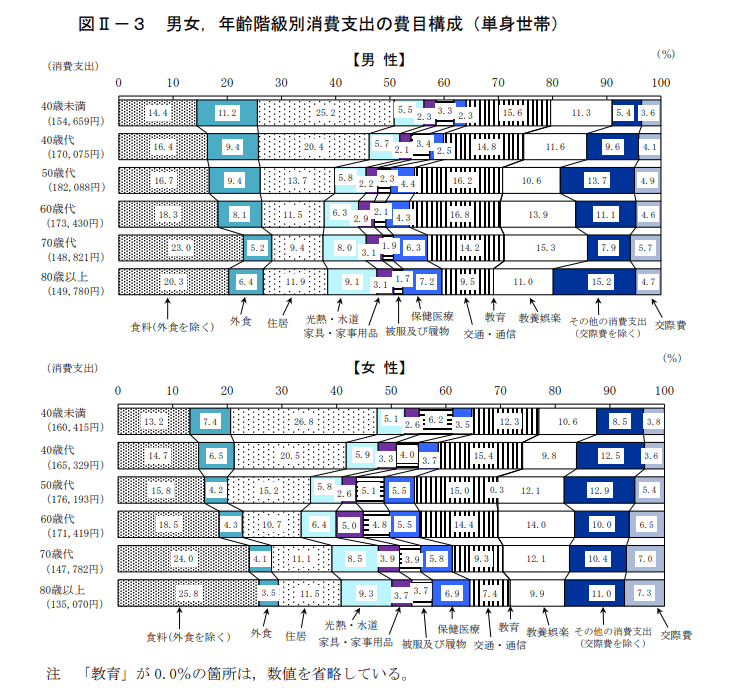

総務省の「2019年全国家計構造調査 家計収支に関する結果」より、40歳代・50歳代単身世帯の平均支出を見てみましょう。

- 40歳代男性:17万75円

- 40歳代女性:16万5329円

- 50歳代男性:18万2088円

- 50歳代女性:17万6193円

男女ともに50歳代に支出のピークを迎えるようです。

お住まいの環境やライフスタイルにより支出状況は異なりますが、老後に上記の生活水準を維持できる方はそう多くはないと考えられます。

老後の収入の中心となるであろう老齢年金は、どのくらいもらえるのか、いまのシニア世帯の平均受給額データより確認していきましょう。

3. 老齢年金「国民年金・厚生年金」どのくらいもらえる?

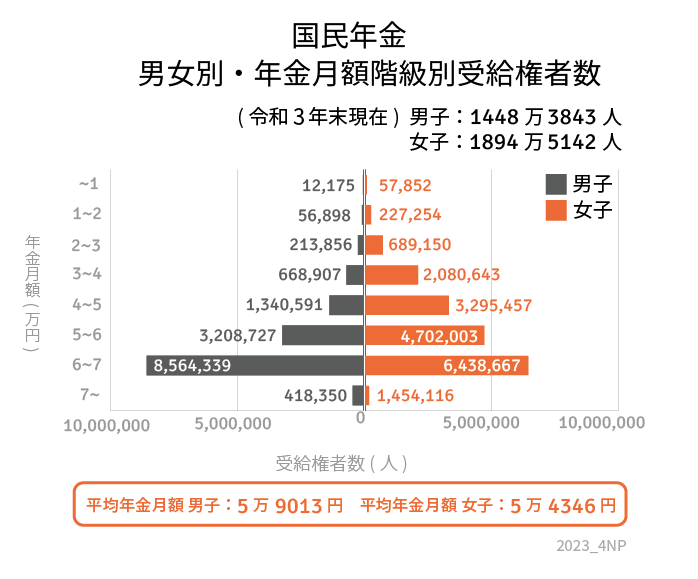

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金の平均年金月額は以下のとおりです。

3.1 国民年金の平均年金月額:5万6368円

- (男性)平均年金月額:5万9013円

- (女性)平均年金月額:5万4346円

3.2 厚生年金の平均年金月額:14万3965円

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

国民年金は全員一律の保険料(年度ごとに見直しあり)を40年間支払えば満額を受給できる仕組みです。未納期間があれば満額から差し引かれます。

厚生年金は現役時代の報酬や年金加入期間により決定した報酬比例部分を国民年金(基礎年金)に上乗せして支給されるため、国民年金より手厚くなる仕組みです。「平均年金月額」を見てきましたが、図表を見ていただくとお分かりのとおり個人差がみられます。

現時点での加入状況における年金見込額は、「ねんきんネット」や「ねんきん定期便」で確認できます。

「思っていたより少ない」ということも十分に考えられますので、一度確認しておきましょう。

4. 老後に向けて

今回は「40~50歳代のおひとりさま」にフォーカスして、その貯蓄額や、平均的な支出状況についてお話をしていきました。

確定拠出年金制度(DC・iDeCo)が始まったのが2001年、一般NISA、つみたてNISAが始まったのが、それぞれ2014年、2018年です。

「貯蓄から投資へ」という大きな流れの中、投資を通じて資産形成を促す様々な制度が整えられてきたわけですが、それは今の40~50歳代が社会に出たあとのことです。

2022年から高校で金融教育が始まりましたが、40~50歳代はこうした機会も得ていません。そのためか将来資金のご相談に来られる40~50歳代は、総じて投資に苦手意識をお持ちの方が多いように感じます。

とは言え、いつまでも不遇をかこつわけにもいきません。

人生100年という視点に立てば、40~50歳代といってもまだ人生の折り返し地点です。

iDeCoやつみたてNISAを活用した積立投資はコツコツと時間をかけて運用成果を出す仕組みです。始めるのに遅すぎるということはありません。

まずは一歩を踏み出してみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 内閣府「令和4年版 少子化社会対策白書 3婚姻・出産の状況」

- 総務省「2019年全国家計構造調査 家計収支に関する結果」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」