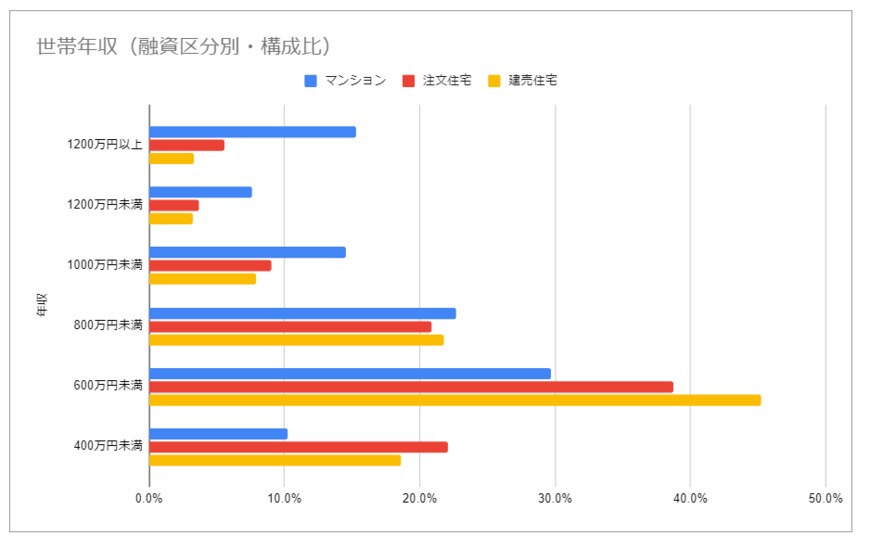

融資区分別の平均世帯年収はマンションが最も高く844万円

融資区分別(建て方別)の平均世帯年収では、マンションの購入者が最も高くて844万円です(前年度比+56万円)。

「世帯年収800万円以上」の割合が全体の37.4%、「世帯年収600万円以上」の割合では実に60.1%になっています。

次いで土地付き注文住宅の購入者の平均世帯年収が660万円(前年度比+21万円)、注文住宅が624万円(前年度比+22万円)、中古マンション621万円(前年度比+13万円)、建売住宅594万円(前年度比+31万円)、中古住宅529万円(前年度比+21万円)となっています。

住宅購入の際の自己資金はどれくらい必要?

住宅の購入資金は、自己資金(頭金)と住宅ローンの借入額の合計金額が予算となります。

したがって自己資金(頭金)をどれくらい用意すれば良いのかで悩む人が多いと思いますが、一般的には住宅購入金額の2割程度は用意したいものです。

よって4000万円の物件を購入するのであれば、最低でも800万円の自己資金が必要になります。

そして住宅ローンの借入額は金融機関から「借りられる額」ではなく、「返済できる額」にすることがポイントです。

借り入れ限度額まで借りてしまうと、将来想定外の支出が発生した時に返済できなくなってしまうからです。

住宅ローンの返済期間は長期にわたるので、その間には出産や子供の進学、親の介護、転勤、転職といった様々なイベントがあります。

そのため住宅ローンの年間の返済額(返済負担率)は、年収の20%以下に抑えておくことをおすすめします。

尚、金融機関の住宅ローン審査時の返済負担率は、25~35%以内に設定されていることが多いので注意が必要です。