人気投信の1本当たりの平均純資産額はいくらか

日本の投資信託で人気の投資対象トップ5は国際債券、国際株式、国内株式、バランス型、国際REIT(リート、不動産投資信託)です。

これはそれぞれのカテゴリーに属する投資信託の純資産総額の合計になりますが、投資信託1本あたりの平均純資産総額を見ると次のようなランキングになります。

1位:国際REIT(247億円)

2位:国際株式(122億円)

3位:国際債券(109億円)

4位:国内株式(108億円)

5位:バランス型(89億円)

出所:モーニングスター

国際REITに運用する投資信託の1本あたりの純資産総額は、他の投資対象に運用する投資信託の2倍以上になっており、その人気の高さが伺えようというものです。

もっとも、最新のデータでは国際REITカテゴリーからの資金流出が続いており、現時点での人気がそのまま続くかどうかは分かりません。

資金流出の原因は分配金の引き下げ

端的に言うと、ここまで人気のある投資対象から資金が流失する原因は、それぞれの毎月分配型国際REIT投信が分配金を下げたことによります。

国際REIT投信の分配原資はせいぜい年間4%(外貨建てベース)前後くらいですが、元本に対し年間20%前後もの分配金を払っていた投信は、差額の16%分の分配金を元本から支払っているわけです。いよいよ元本で払える差額も底を突いてきて、分配金の引き下げに拍車がかかったということでしょう。

このあたりのメカニズムについては、多くの関係者が解説していますのでここでは論じませんが、大勢としては「高分配金の支払いができなくなって投資家に“妙味”がなくなり、資金流出につながった」のです。

実は先見の明があった日本人個人投資家

2008年に起きたリーマンショックの前までは、国際REIT、特に米国REITはまったく売れない投資信託のカテゴリーでした。不人気だった原因としては、REIT(不動産投資信託)とはどんな資産クラスなのか不明であった、ボラティリティ(価格変動率)が大きい、円高に弱いなどが挙げられます。

それがその後大人気となった背景には以下のような要因があります。

(1) 米国REIT市場が急回復すると同時に、日本の国際REIT投信の基準価額もV字回復して、分配原資が急増した(投資信託によっては、基準価額以上の分配原資を計上するものも現れた)

(2)2008年以降一時円安に振れ、基準価額上昇の要因になった(2012年~2015年、ドル円為替レートはドル

が約6割上昇)

(3)結果的に投信会社は分配金を大幅に増やした

(4)個人投資家がより高い分配金を支払う投資信託に注目した(それぞれ毎月分配型である外債投信の“グロソブ”、外国株投信の“グロイン”に続くもの)

こうした状況下、米国REITに対する理解が徐々に進み、日本は米国以外で最も米国REIT投信が売れている国になったのです。

ちなみに米国最大の米国REIT投信はVanguard REIT Index Fund(純資産総額:約7兆円)で、日本の最大の国際REIT投信はフィデリティ・USリートB(純資産総額:約1.2兆円)となっています。

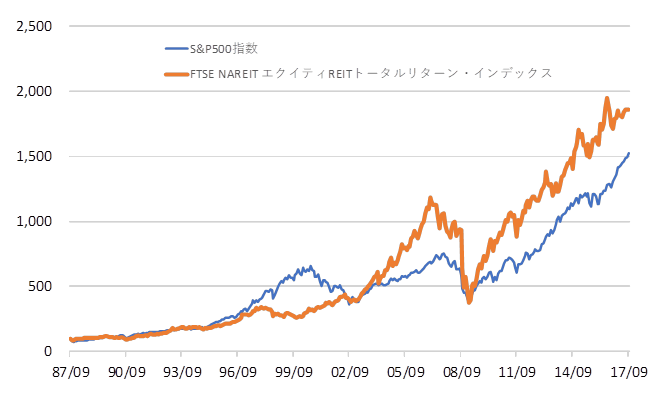

米国REITのリターンはS&P500より高い

さて、これはあまり知られていないのですが、米国REITの長期リターンはS&P500を凌駕しているのです。

下図は過去30年間のS&P500指数と米国REIT指数の比較になりますが、リーマンショック以降、米国REITの成長が加速しています。もちろん、ボラティリティ(価格変動率)はこの米国株式指数よりも高いのですが、リターンの高さは注目に値します。

関係者の間でも、「S&P500よりも、米国REITの方が長期的なパフォーマンスに優れる」と言うと怪訝な顔をされるのですが、実際REITは価値向上のため継続的にメンテを行ったり、物件の入れ替えを行ったりしているため、内部成長と外部成長を取り込むことで、高いパフォーマンスを上げてきています。

もともと米国でもREITはオルタナティブ的な資産クラスとみなされていますが、投資家のリスクレベルが合致するのであれば、長期的には優れた投資対象となり得ます。

流動性も勘案して株式よりもさらに高い長期的パフォーマンスを目指すのであれば、日本人個人投資家が発掘した米国REITは優れた投資対象なのです。