2023年7月31日に帝国データバンクが公表した「「食品主要195社」価格改定動向調査 ― 2023年8月」によると、8月は牛乳やヨーグルト、ジュース、駄菓子などを含む1102品目が値上げとなりました。ペースは鈍化しているものの、まだ値上げは続きそうですね。

介護保険料の支払いも始まり、老後を意識し始める方も多い40歳。とはいえ、住宅ローンや教育費など何かとお金がかかる年代でもあります。それに追い打ちをかけるように「値上げラッシュ」。

老後に向けた資産形成は、無理のない範囲で、いかに効率よく資金を積み上げていくかがカギとなるでしょう。2024年1月には、NISAが新しい制度に生まれ変わります。

運用益が全額非課税となるNISAを活用するとどのようにお金を増やせるのでしょうか。40歳から年金受給開始年齢となる65歳までの25年間でシミュレーションしていきます。

【新NISAに向けて】40歳からの積立投資「3000円・1万円・3万円」を3%と5%でシミュレーション

積立投資は「無理をし過ぎない」のがポイント

シミュレーションの前に、積立投資を始める際の大切なポイントをお伝えしておきます。

「積立投資で資産を増やそう!」と大きな金額を投じるのはおすすめできません。

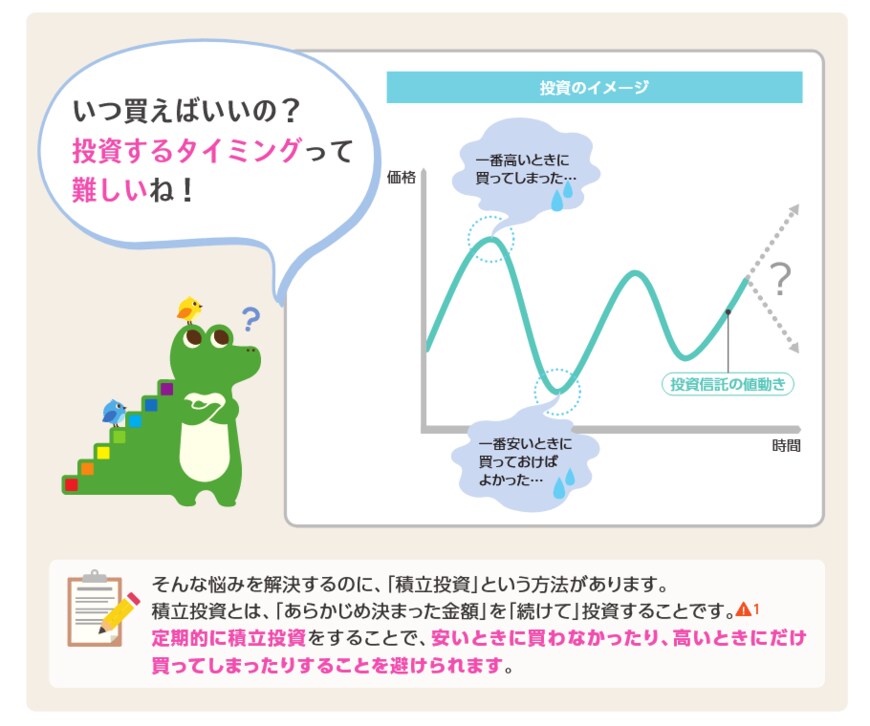

積立投資は毎月コツコツ一定額を投資し続けることで、「リスク」を分散する効果が得られます。【図表1】のとおり、「価格が一番高い時に買ってしまった」や「一番安い時に買いたかった」といったことを回避できます。

【図表1】

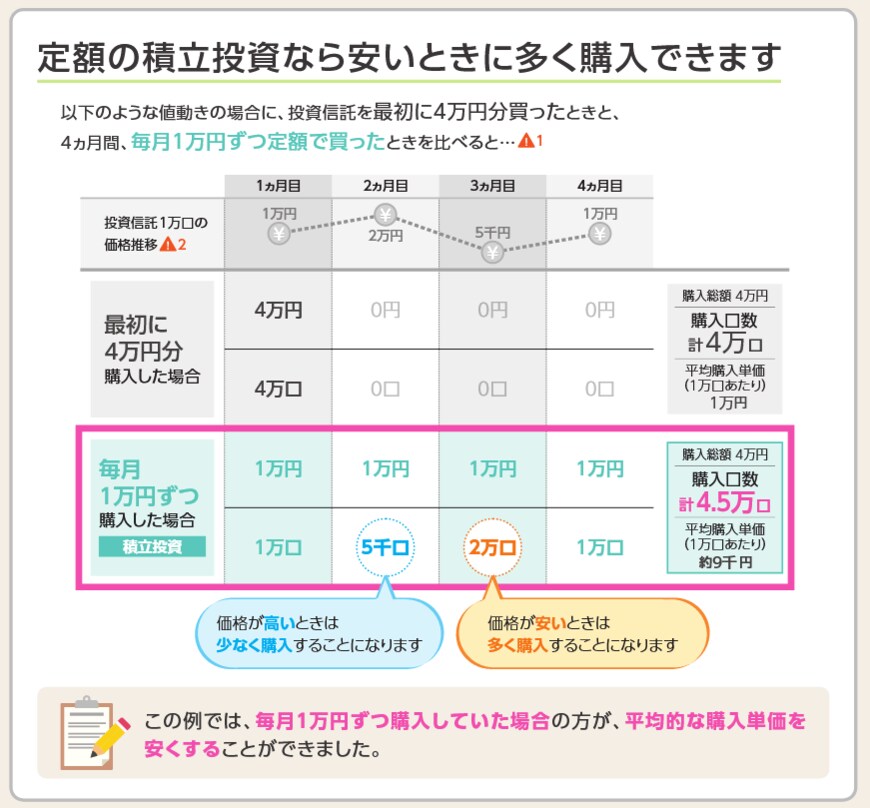

また、積立投資の買付日が毎月に分散されることで、価格が高い時には購入できる口数が少なくなりますが、価格が低い時には多くの口数を購入できるため、【図表2】のように購入価格を平準化することができます。

【図表2】

このように、積立投資はコツコツ継続して買い続けることでリスクを分散しながら安定的に資産を増やす期待があるものです。

また投資元本が積み上がることで複利効果も得られます。

無理をして積立投資を継続できなくなっては、これらの効果を得ることができません。「無理のない範囲で」取り組むことをおすすめします。

では、積立投資の効果を具体的にイメージできるよう、シミュレーションをしていきます。