おひとりさま女性「30~80歳以上」の平均貯蓄額はいくらか

老後を支えるのは年金、そして貯蓄です。

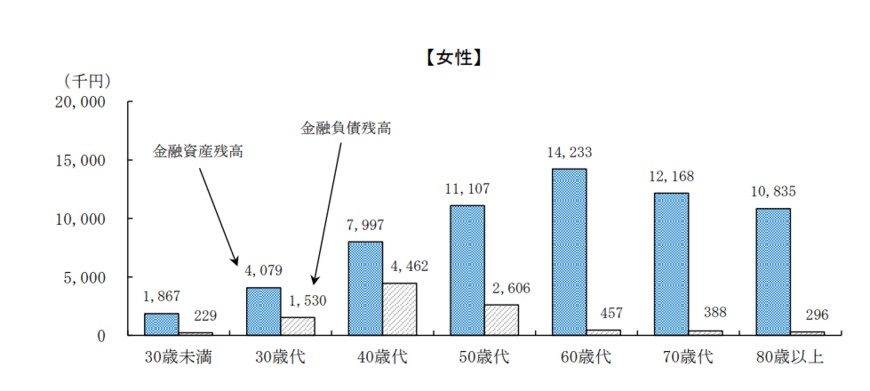

少し前の資料になりますが、総務省統計局「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 結果の概要」より、年齢別の女性の単身世帯の金融資産残高を確認します。

【女性】おひとりさまの平均貯蓄額

- 30歳未満 186万7000円

- 30歳代 407万9000円

- 40歳代 799万7000円

- 50歳代 1110万7000円

- 60歳代 1423万3000円

- 70歳代 1216万8000円

- 80歳以上 1083万5000円

年齢が上がるほど貯蓄が多くなっていますが、最も多いのは60歳代です。

60歳代で働く方も増えていますが、70歳代ではリタイアする方も多いですから、60歳代を老後資金に備える期限の目安とするといいでしょう。

40歳代では約800万円、50歳代では1000万円はひとつの目安になりますね。

ただ、上記は平均であり、一部の富裕層に影響を受けます。より実態に近い中央値では、これより下がることも考えられるでしょう。

参考までに、金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」の調査によれば、40歳代の平均貯蓄額は657万円ですが、中央値は53万円でした。

平均と中央値の差が大きいということは、それだけ個人差が大きいということです。

40歳代で800万円を目標としても、計画的にコツコツと貯めていく必要があるでしょう。

夏は自身の年金と貯蓄の確認を

現役時代のキャリアは老後の公的年金に影響を与えます。

また、貯蓄についても少なからず影響を与える部分もあるでしょう。

ひとりで生きると決めたら、まずは働き方について考えたいところ。現代は60歳代で働く方が多く、この傾向は今後も続くと考えられますから、「自分が70歳まで続けられる仕事はなにか。キャリアはどう築いていくか」30~40歳代のうちから考えたいですね。

70歳まで働くとすると、40歳でもあと30年間仕事をすることになります。だからこそ早くからキャリアを検討しましょう。

あわせてご自身の加入している年金や、毎月貯蓄できる金額についても考えたいところ。ねんきんネットでは、将来の年金受給額が試算できます。

70歳まで働くといっても、働けなくなる可能性もあります。その場合に備えて預貯金だけでなく、2024年からはじまる新NISAや、iDeCoといった国の税制優遇制度を利用した運用で、「お金に働いてもらう」ことも考えたいところです。

ひとりで生きているとなかなか考える機会がないですが、この時期は長期休暇をとるかたも多いと思いますから、時間に余裕のあるときにまずは年金と貯蓄を確認しましょう。

参考資料

宮野 茉莉子