3. 60~69歳「厚生年金と国民年金」月額はいくらか

次に老後の柱である「厚生年金と国民年金」月額を確認しましょう。

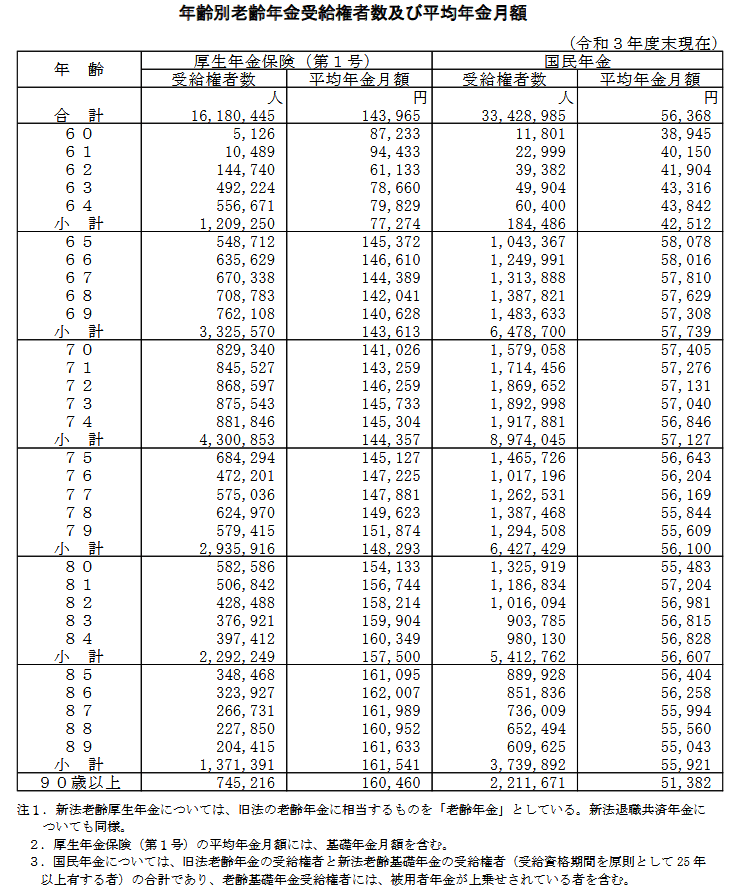

厚生労働省が2022年12月に公表した「令和3年度厚生年金・国民年金事業の概況(2021年度)」によると、60歳代の年金受給額の平均は以下の通りです。

出所:厚生労働省「令和3年度厚生年金・国民年金事業の概況」

3.1 60~69歳の国民年金の平均年金月額

- 60~64歳:4万2512円

- 65~69歳:5万7739円

3.2 60~69歳の厚生年金(第1号)の平均年金月額

- 60~64歳:7万7274円

- 65~69歳:14万3613円

※国民年金(基礎年金)の月額を含む

国民年金は、日本に住む20代以上60歳未満のすべての人が加入対象で、納める保険料は一律です。国民年金を40年間納めた方の場合、2023年度の受給額は満額で6万6250円(月額)です。

実際には満額貰えない方が多いとわかりますね。

一方で厚生年金は、会社員や公務員などが国民年金に上乗せして受け取ることができます。実際に受け取る年金額は、現役時代の収入や加入期間によって差が生じます。

厚生年金を受給できる方であっても、「年金だけ」で生活するのは厳しい方もいるでしょう。

「ねんきんネット」や「ねんきん定期便」で将来の受給予定額が確認できます。こちらも個人差が大きいので、早くから確認することが重要です。

4. 老後に向けて資産運用の検討も

60歳代(二人以上世帯)の金融資産の中央値は700万円と、2019年に話題になった「2000万円問題」には全く届いていない状況です。老後資金に充てていきたい退職金の給付水準も年々低下しており、そもそも退職金制度がない会社も増えています。

そして年金も厚生年金を受け取れる方とそうでない方では受け取れる受給額も変わってくることから、老後を見据えた自助努力が大切になってくるでしょう。

まずは自身が受け取れる年金受給額や、老後に必要なお金がどれくらいなのかをまずは調べてみてはいかがでしょうか。そのうえでそれぞれに合ったマネープランを考えていくのはどうでしょうか。

老後に向けた準備を早くから始めて損することはありません。今からできることを少しずつでも始めてみてはいかがでしょうか。

小額から始められるつみたてNISAなどを活用してみてもいいかもしれませんね。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)各種分類別データ」

- 厚生労働省「令和3年度厚生年金・国民年金事業の概況」

- 厚生労働省「平成30年就労条件総合調査 結果の概況」

奥田 楓也