三井住友銀行は、2023年8月1日から「固定期間10年」の金利を引き上げました。

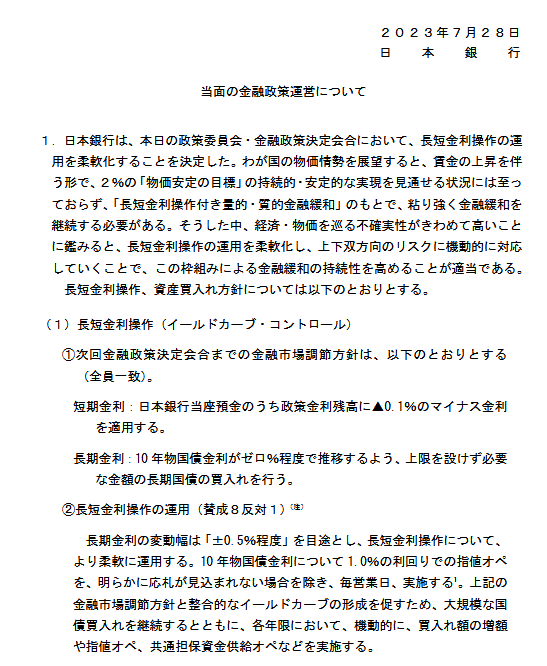

2023年7月27日・28日にひらかれた日銀の金融政策会合で、日本銀行は大規模金融緩和策の修正を決定。上限0.5%と低くおさえていた長期金利を1%まで容認する方針です。

これにより9月以降も住宅ローン金利は上昇する可能性があると考えられます。

一方、短期金利との連動性が高い変動金利については、現状動きはありません。しかし、いざ金利が上昇すれば、返済額が大きく変わってしまいます。

いままさに住宅ローンの金利プランで迷っている方は、難しい選択となるでしょう。「全期間固定型・固定期間選択型・変動型」それぞれの特徴を押さえて慎重に選ぶ必要があります。

住宅ローンの金利プランは3つ

住宅ローンには大きく3つの金利タイプがあります。

- 全期間固定型

- 固定期間選択型

- 変動型

2023年6月30日に住宅金融支援機構が公表した「住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年4月調査)】」によると、2023年4月の調査時点で住宅ローンの利用した金利タイプは約7割が「変動型」でした。

【住宅ローン・利用した金利タイプ】

- ①変動型:72.3%

- ②固定期間選択型:18.3%

- ③全期間固定型:9.3%

尚、固定期間選択型を利用した方の固定期間は「10年:30.2%」、「10年超:48%」と約8割が10年以上を選択していることがわかりました。

ご参考までに、2023年8月1日時点の三菱UFJ銀行の住宅ローン金利(例)を見ておきましょう。

- 全期間固定型:年1.43% ~ 年1.56%(31~35年)

- 固定期間選択型:年0.78% ~ 年0.91%(固定10年の場合)

- 変動型:年0.345% ~ 年0.475%

全期間固定型と変動型では約1%の金利差があります。借入金3000万円・返済期間35年の場合、毎月の返済額は以下のとおり約6000円の差が出ます。

- 全期間固定型(年1.47%の場合):約8万2000円

- 変動型(年0.345%の場合):約7万6000円

※変動型は金利上昇の可能性あり

この数字だけで比較すると「変動型」一択となるかもしれません。しかし、変動型は金利上昇により返済額が増えるリスクがあるため、慎重な判断が必要です。