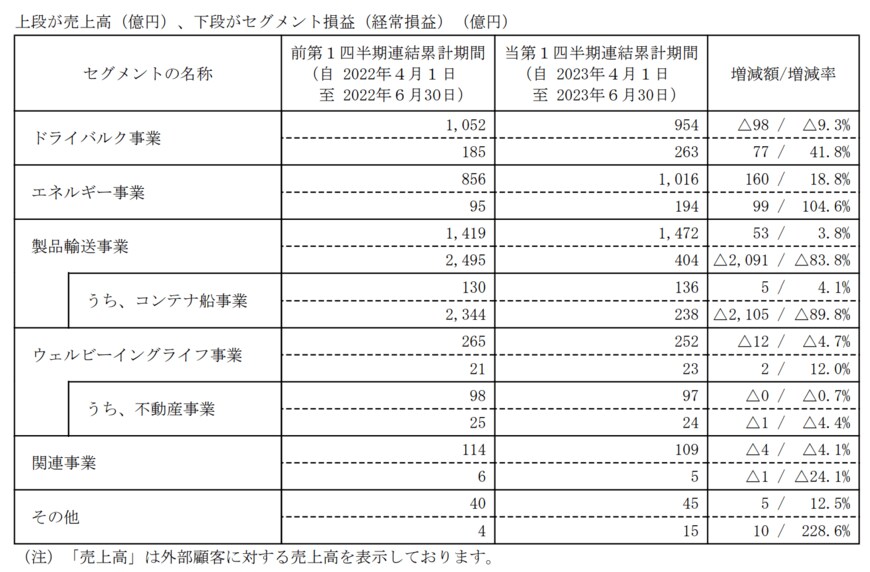

商船三井のセグメント分析

「ドライバルク事業」、「エネルギー事業」、「製品輸送事業」の合計経常利益額が、同社経常利益の95.3%を占めるため、3セグメントを取り上げる。

商船三井のドライバルク事業

売上高は前年同期比▲9.3%の減収であったが、経常利益は前年同期比+41.8%の増収となった。

【鉄鋼原料船(ケープサイズバルカー)】

中国経済の回復遅延懸念から、鋼材価格の急落を受け市況が下落する局面があった。しかしながら、前年同期には及ばないものの概ね堅調に推移した。

【商船三井ドライバルク(中小型バルカー、木材チップ船ほか)】

木材チップ船・近海船については堅調に推移した。一方、一般中小型バルカーは、南米穀物やセメント等の荷動きが振るわなかった。また、中国経済の回復遅延懸念によりセンチメント(=感情・心情)が悪化したことを受け、市況は下落基調で推移して経常利益は減益となった。

【その他(オープンハッチ船)】

市況下落の影響を受けたものの、持分法適用会社GEARBULK社における中国向けパルプ輸送が堅調であった。また、財務状況が改善したことにより、GEARBULK社に対して過去計上した貸倒引当金の戻し入れがあり、経常利益は増益となった。

商船三井のエネルギー事業

売上高は前年同期比+18.8%の増収、経常利益も前年同期比+104.6%の大幅増益となった。

【タンカー】

原油船は、OPECプラスの追加減産影響が懸念されたものの、中国の経済活動再開に伴い荷動きは堅調に推移した。ロシア・ウクライナ紛争および米国出し貨物によるトンマイル伸長や限定的な船腹供給を背景に、運賃市況は変動しつつも、前年同期比では高水準で推移した。

石油製品船は、極東域製油所の定期修繕前の輸出増加に伴い市況は堅調に推移していた。しかし、定期修繕の開始および輸出国の経済活動回復による内需増で輸出量が減少し、市況は徐々に軟化した。

一方、ケミカル船は、原油船同様にトンマイル伸長などにより引き続き堅調に推移しました。

このような市況環境のなか、安定的な長期契約の履行、コスト削減に努めた結果、タンカー事業全体では前年同期比で経常利益は増益となった。

【オフショア】

FPSO事業は、既存の長期貸船契約により引き続き安定的な利益を確保するなか、新規プロジェクトの稼働も寄与し、前年同期比で経常利益は増益となった。

【液化ガス】

LNG船事業は、既存の長期貸船契約により引き続き安定的な利益を確保した。一部長期契約の満了もあったが、新規契約の獲得などもあり、前年同期比で経常利益は増益となった。

FSRU事業においても、一部契約の終了があったが、同様に新規契約の開始があり、前年同期比で経常利益は横ばいであった。

商船三井の製品輸送事業

売上高は前年同期比+3.8%の増収、経常利益は前年同期比▲83.8%の大幅な減益となった。

【コンテナ船】

持分法適用会社ONEにおいて、金利高・インフレの影響に伴う欧米消費の停滞から貨物需要が低減し、スポット賃率・期間契約運賃の水準が北米・欧州航路を中心に下落した。売上高は前年同期比+4.1%の増収であったが、新型コロナウイルス禍における高い運賃水準からの反動を受け、経常利益は前年同期比▲89.8%の大幅な減益となった。

【自動車船】

経済活動の正常化、半導体や自動車関連部品の供給改善による、完成車の生産正常化によって荷動きも段階的に回復した。一部地域では港湾の混雑による滞船が発生し、船の稼働率に一時的な影響が出ているが、柔軟に配船計画を見直した結果、経常利益は前年同期比で増益となりました。

【港湾・ロジスティクス】

港湾事業は、国内ターミナル事業は堅調に推移した。一方、海外ターミナル事業は荷動きの低迷に伴いコンテナ取扱量は前年同期比で減少、ロジスティクス事業は航空・海上運賃市況が軟化したことから、経常利益は前年同期比で減益となった。