信越化学工業株式会社(4063)(以下「同社」という)が、2024年3月期第1四半期連結決算(対象期間:2023年4月1日~2023年6月30日)を発表した。

塩化ビニルが中国の建設市況悪化を受けて不調であり、当第1四半期は減収減益となった。

信越化学の当第1四半期連結業績

当第1四半期は、前期より続いている半導体不足、不安定な経済情勢などが影響して、同社の主要製品分野で調整が続いた。外部環境による逆風のなか、同社は最大限の対策を行ったものの、前年同期比で減収減益となった。

売上高は▲8.8%、本業での儲けを示す営業利益は▲23.6%であったが、主な要因は塩化ビニルの売上減および収益性の悪化にある。

受取利息の増加で経常利益は▲17.3%、投資有価証券売却益により四半期純利益は▲16.6%

となっており、マイナス幅は営業利益より小さくなっている。

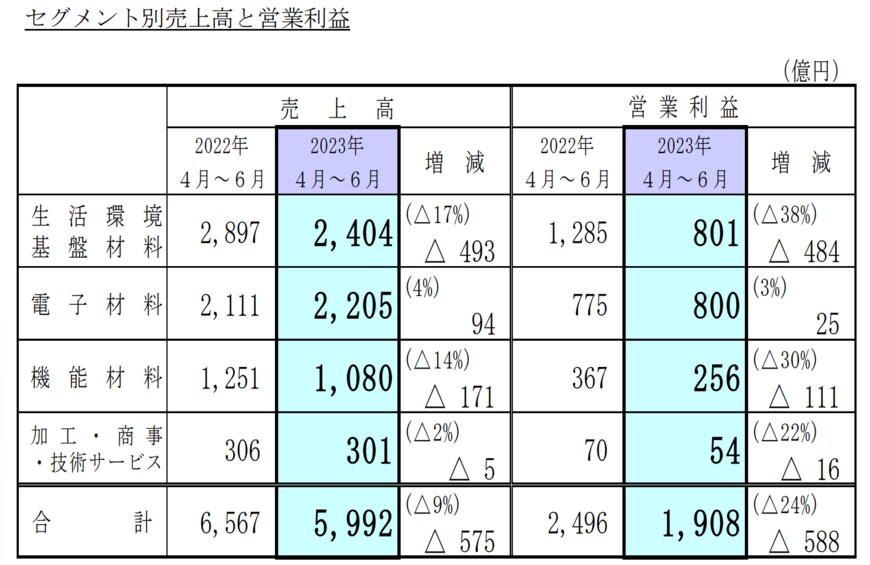

信越化学のセグメント分析

「生活環境基盤材料事業」と「電子材料」の合計営業利益額が、同社営業利益の83.9%を占めるため、2セグメントを取り上げる。

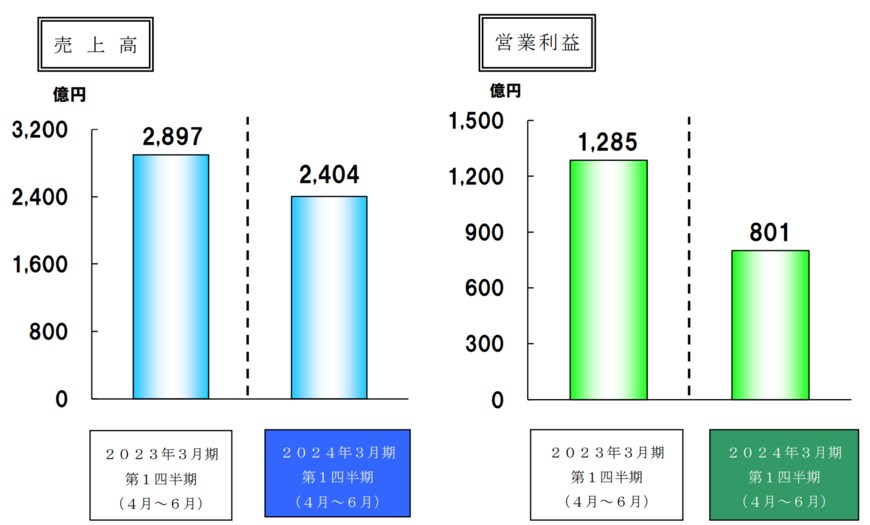

信越化学の生活環境基盤材料事業

前述のとおり、塩化ビニルの売上および収益性が減収減益の要因である。

中国の建設市況から多大な影響を受けたのであるが、中国経済の復調は見通すことができない。そのため、当下期も引き続き不調となる可能性がある。

同社は、米国事業拠点の競争力活用と世界市場での販売政策拡張など対策を進める。

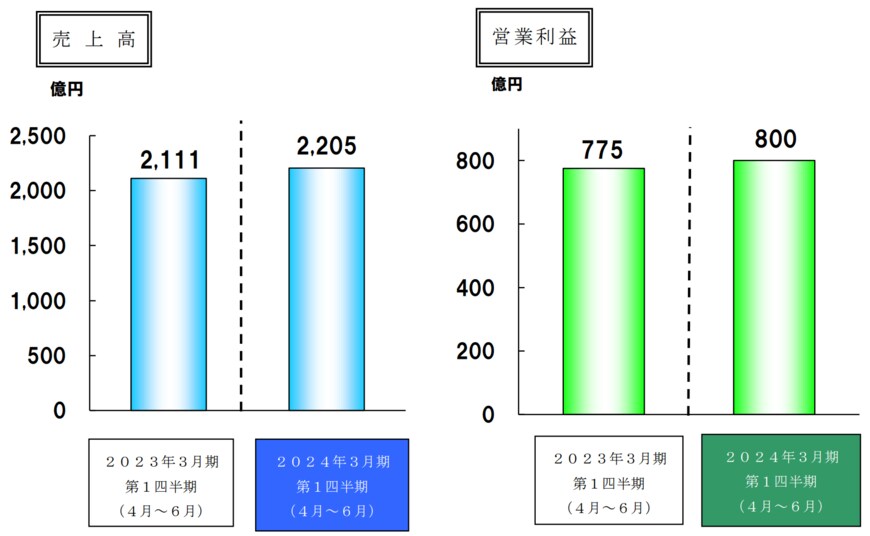

信越化学の電子材料

半導体市場は、調整局面が当期でも続き、収束にはまだ時間を要すると見込まれる。

同社は厳しい環境下においても、シリコンウエハー、フォトレジスト、マスクブランクス等の半導体材料を、計画通りに出荷することに注力した。希土類磁石も、ハードディスクドライブ向けや産業機器用で調整が続いたが、他市場(=他用途)向けへの拡販に努めた。

その結果、売上高が前年同期比+4.5%、営業利益は前年同期比+3.2%、と増収増益となった。

今後は、5G、IOT、CASE、VR/AR/metaverse という半導体用途と市場の拡大にさらなる対応をしていく。また、急成長している生成AI用途デバイス向けの製品にも注力する。