2023年7月21日に発表された「消費者物価指数 全国 2023年(令和5年)6月分」は、前年同月比の総合指数で3.3%の上昇率となっています。

「食料」や「家具・家事用品」など、品目によっては上昇率が10.0%を超えているものもあり、家計の負担が増加しています。

そこで注目を浴びているのが「積立投資」です。2024年から新NISAが始まることもあり、若い世代を中心に長期的な資産形成を検討している方も多いでしょう。

しかし、40~50歳代の方のなかには「今から始めても遅いのではないか」「預貯金でよいのでは?」と考える方がいるのではないでしょうか。

本記事では、40~50歳代から積立投資を始めた場合に、老後までにどのくらいの資産を準備できるのかをシミュレーションします。

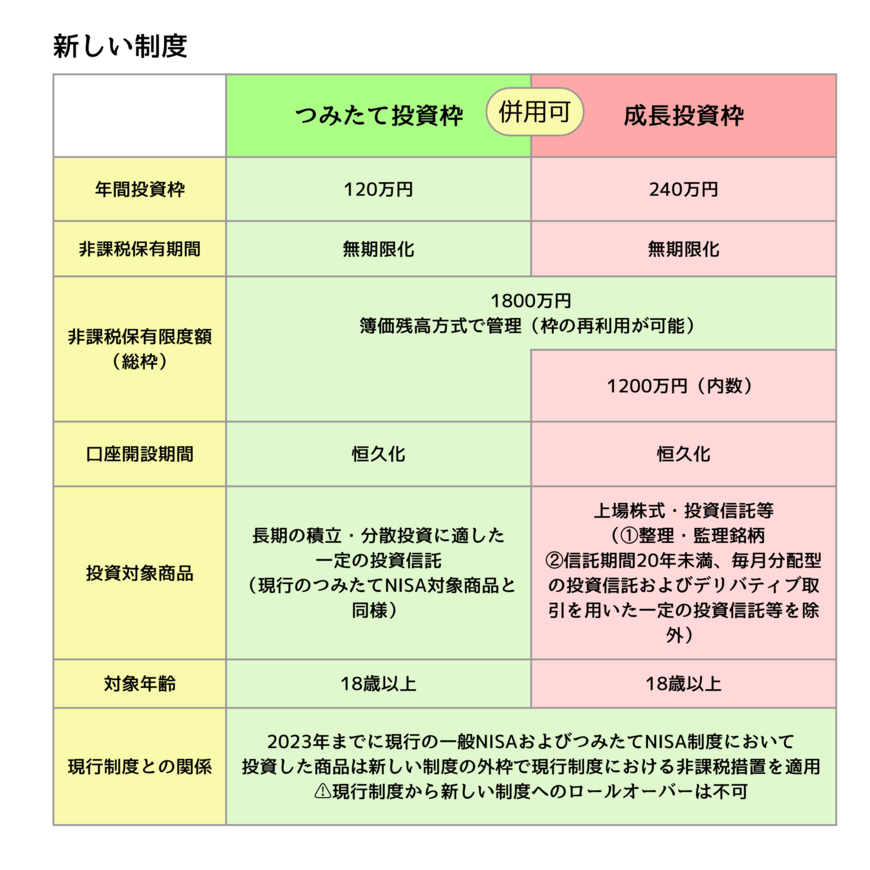

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAの概要

まずは、2024年から始まる新NISAの概要を確認しましょう。

新NISA「つみたて投資枠」

つみたて投資枠は、年間120万円までの積立投資が可能です。

投資対象商品は「金融庁の要件を満たす投資信託」に限られています。具体的には、「買付時手数料が無料(ノーロード)」「信託報酬が一定水準以下」といった要件が定められています。

したがって、手数用や保有コストが異常に高い商品を選んでしまう心配はありません。

新NISA「成長投資枠」

成長投資枠は、年間240万円までの投資(一括または積立)が可能です。

国内外の株式やETFなどにも投資できるので、つみたて投資枠に比べて投資先の選択肢が豊富です。