60歳代。現役時代の約40年間から、生活リズムが一変する年代です。朝から夜まで仕事をして、毎月給与をもらう。そんな生活がピタッと止まり、翌日から「セカンドライフ」が始まります。

原則、65歳から老齢年金の受給が開始されるため、65歳前後でまた家計や心に変化が訪れるでしょう。

今回は、現役から老後への過渡期となる60歳代の貯蓄額と年金額をのぞいていきます。近年は、高齢者の就業率も上昇傾向にありますので、60歳代の労働事情についても見ていきます。

1. 【60歳代】貯蓄額の中央値は単身世帯300万円・二人以上世帯700万円

一般的にセカンドライフが始まっているとされる60歳代の貯蓄額について、「単身世帯」と「二人以上世帯」に分けて見ていきましょう。

今回は、より実態に近い数値を見るために、データを小さい順に並べた時にちょうど真ん中にくる「中央値」で60歳代の貯蓄事情を見ていきます。

金融広報中央委員「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」と「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」の金融資産非保有(貯蓄ゼロ)世帯を含む60歳代の貯蓄額は以下のとおりです。

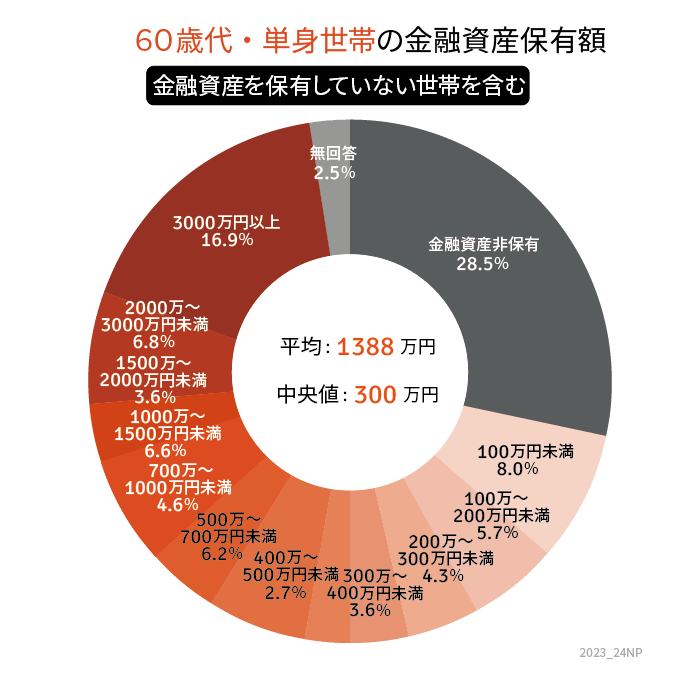

1.1 60歳代「単身世帯」の貯蓄額・中央値は300万円

《60歳代・単身世帯の貯蓄額は中央値で300万》

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100万~200万円未満:5.7%

- 200万~300万円未満:4.3%

- 300万~400万円未満:3.6%

- 400万~500万円未満:2.7%

- 500万~700万円未満:6.2%

- 700万~1000万円未満:4.6%

- 1000万~1500万円未満:6.6%

- 1500万~2000万円未満:3.6%

- 2000万~3000万円未満:6.8%

- 3000万円以上:16.9%

- 無回答:2.5%

60歳代の単身世帯の貯蓄額は中央値で300万円でした。ただし、「貯蓄ゼロ」が28.5%と最も割合が高いのが気になります。

中央値300万円を含む「300万~400万円未満」は3.6%ですので、貯蓄額は個人差が大きいことが見てとれますね。

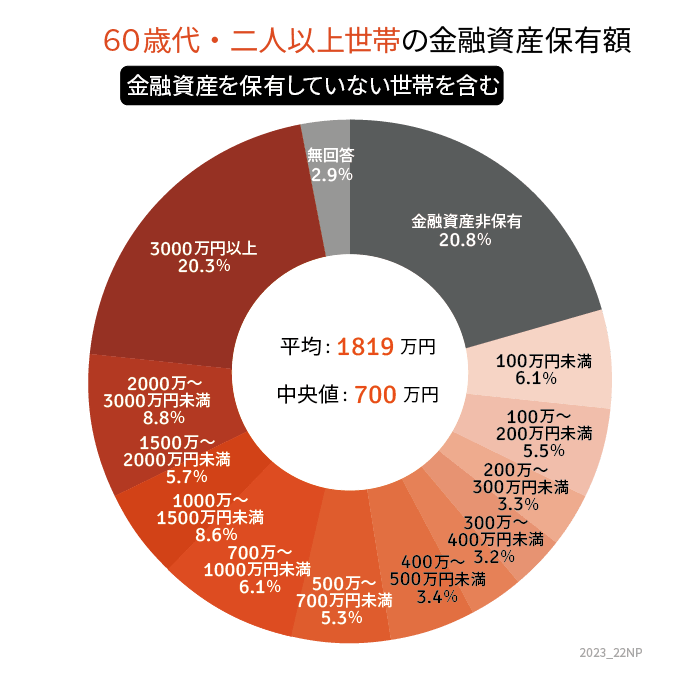

1.2 60歳代「二人以上世帯」の貯蓄額・中央値は700万円

《60歳代・二人以上世帯の貯蓄額は中央値で700万》

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100万~200万円満:5.5%

- 200万~300万円未満:3.3%

- 300万~400万円未満:3.2%

- 400万~500万円未満:3.4%

- 500万~700万円未満:5.3%

- 700万~1000万円未満:6.1%

- 1000万~1500万円未満:8.6%

- 1500万~2000万円未満:5.7%

- 2000万~3000万円未満:8.8%

- 3000万円以上:20.3%

- 無回答:2.9%

60歳代の二人以上世帯の貯蓄額は中央値で700万円でした。単身世帯の約2.3倍ということになります。

ただし、こちらも単身世帯同様「貯蓄ゼロ」が20.8%と最も割合が高いのが気になります。

「3000万円以上」の割合が20.3%と、「貯蓄ゼロ」の割合とほぼ同じです。世帯ごとにバラつきがあるものの、最小数値「貯蓄ゼロ」と最大数値「3000万円以上」はそれぞれ2割ずつと二極化しているようですね。

老後にどのくらい貯蓄が必要なのか?は多くの方が気になるでしょう。しかし、公的年金を始めとする収入や生活水準により、老後までに準備しておく額は異なります。

では、老後の収入の柱となるであろう老齢年金は、いくらくらい受け取れるのでしょうか。