老後の生活に漠然と不安を感じている人も多いなか、老後を迎えるまでに、なにを検討すべきなのでしょうか。

2023年7月3日に公表された調査結果からは、高齢者の厳しい「住居」問題も垣間見えました。

50歳代の貯蓄額を踏まえながら、「老後2000万円問題」について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

50歳代の貯蓄額はいくら?

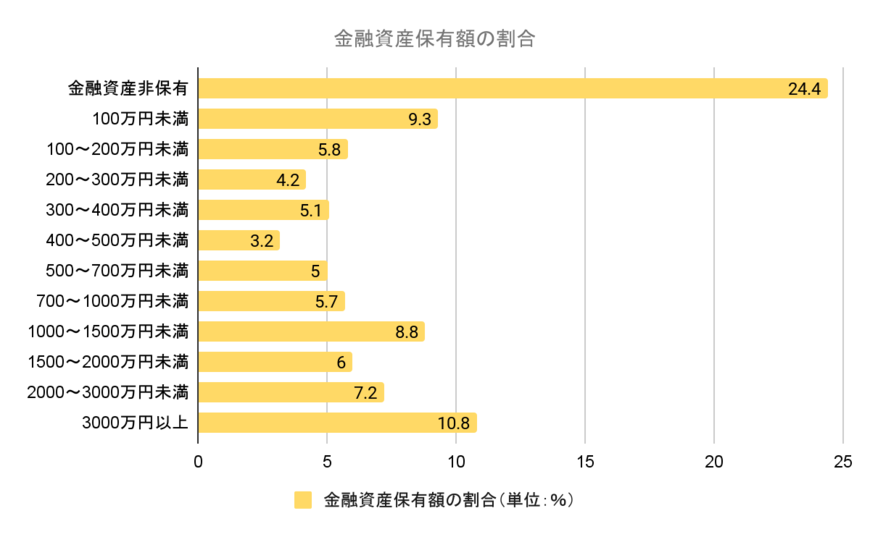

金融広報中央委員会が発表した「家計の金融行動に関する世論調査」によると、50歳代二人以上世帯の貯蓄額は、平均で1253万円でした(【図表1】参照)。

中央値でみると350万円で、約900万円の乖離があります。

金融資産の保有額別にみると「金融資産非保有」と回答した割合が24.4%でした。

およそ4人に1人が「貯蓄がない」と回答しています。

50歳代の貯蓄額は、老後の生活を考えると、厳しい状況にあるといえるでしょう。

老後2000万円が必要なのは本当か

老後の生活でたびたび話題にあがる「老後2000万円問題」ですが、一部では2000万円も必要がないといった情報も見受けられます。

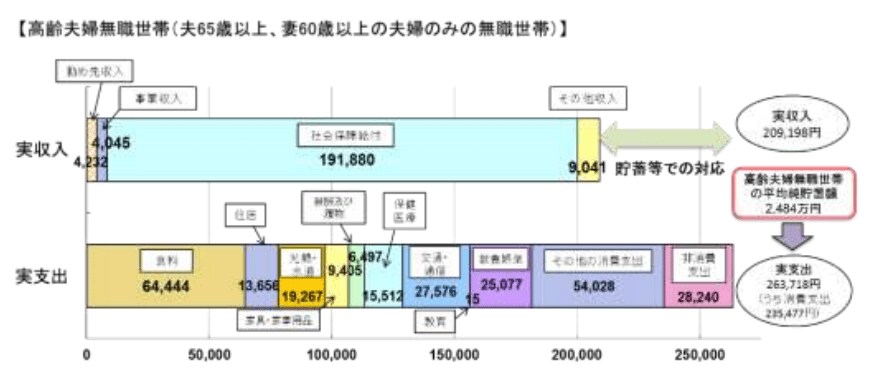

金融庁が発表した「高齢社会における資産形成・管理」において、高齢夫婦の生活費が25万円で、収入が20万円のケースをみると、月5万円の赤字となる見通しです。

仮に5万円の赤字が30年続いた場合、最終的な不足額は1800万円となります。

さらに考慮するべきポイントは、今後のインフレリスクです。

生活費が25万円かかる状況でインフレが起こると、同じ生活水準を過ごすためには、より支出額が高くなります。

生活水準によっては、2000万円以上の金融資産を保有しておく必要があります。

結局は、個々の世帯状況によって必要な資産は異なるので、個別にシミュレーションして必要資金を把握しておきましょう。