住宅を購入する際には、多くの方が住宅ローンを利用していることと思います。

しかし定年退職を間近に控えている時にまだ多額の住宅ローンが残っていると、老後の生活に支障をきたすことにもなりかねません。

そのようなリスクを抑えるためにも、住宅ローンを組む際には老後の生活のことまでしっかりと考えることが大切です。

夏休みやお盆休みの時間を利用して、一度マネープランを練り直してみるのもいいでしょう。

そこでこの記事では、60歳代の住宅ローンの残高と物件購入時のポイントについて紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

60歳代の住宅ローン平均残高はどれくらい?

世帯主が60歳代になっても住宅ローンが残っている場合の残高は、平均でどれくらいなのでしょうか。

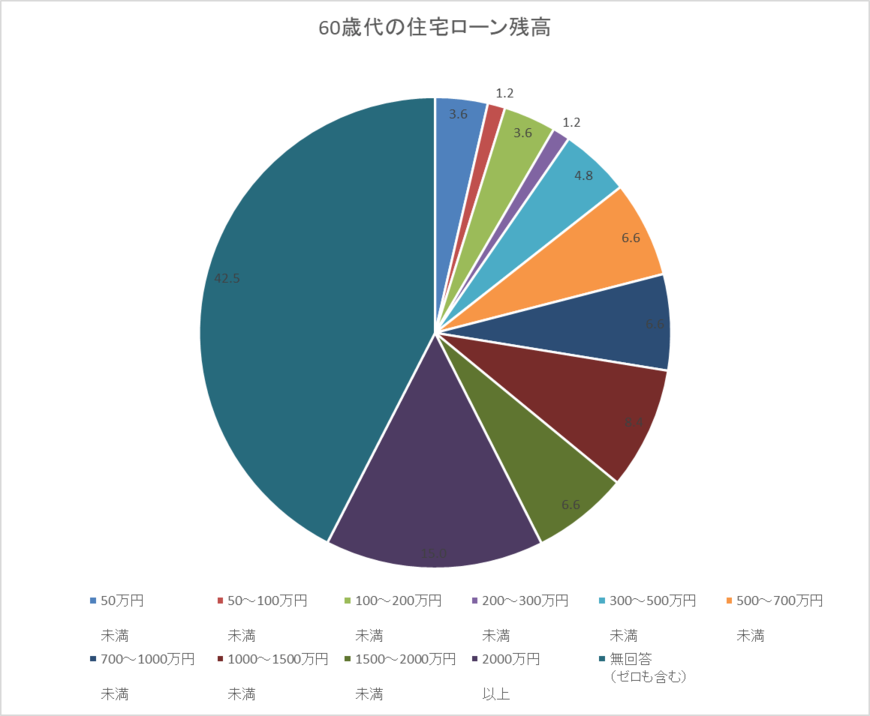

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]2022年(令和4年)」によると、60歳代で住宅ローン残高が残っている方の金額ごとの割合は、【円グラフ】のようになっています。

- 50万円未満:3.6%

- 50万円~100万円未満:1.2%

- 100万円~200万円未満:3.6%

- 200万円~300万円未満:1.2%

- 300万円~500万円未満:4.8%

- 500万円~700万円未満:6.6%

- 700万円~1000万円未満:6.6%

- 1000万円~1500万円未満:8.4%

- 1500万円~2000万円未満:6.6%

- 2000万円以上:15.0%

- 無回答(ゼロも含む):42.5%

無回答の方を除いて最も多かったのは2000万円以上となっていて、平均値は766万円です。

この結果から、60歳を超えた時点で住宅ローンが500万円以上残っている人が43.2%となっていて、非常に多いことがわかります。

ちなみに借入金のある世帯の割合は世帯主の年齢が60歳代の場合は16.3%になっていて、50歳代は25.7%(平均住宅ローン残高は995万円)、70歳代は10.1%(平均住宅ローン残高は463万円)となっています。