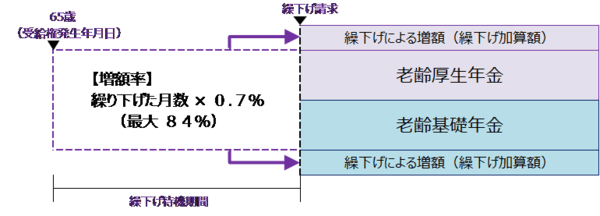

1.1 繰下げ受給のしくみ

繰下げ受給とは、本来65歳から受給する老齢基礎年金や老齢厚生年金の受給開始時期を遅らせることにより、受給開始後の年金額を増やす方法です。

受給開始時期を1ヶ月遅らせるごとに、年金額は0.7%アップします。

繰下げできる年数は1年から10年で、受給開始年齢でいうと66歳から75歳になります。

また、老齢基礎年金と老齢厚生年金の両方を繰下げることも、一方のみを繰下げることも可能です。

具体的に見ていきましょう。

65歳時の老齢基礎年金と老齢厚生年金の合計額が200万円で両方を繰下げる場合、70歳から受給開始したときの年金額は284万円(200万円×0.7×60ヶ月=84万円増額)、75歳開始ならば368万円です。

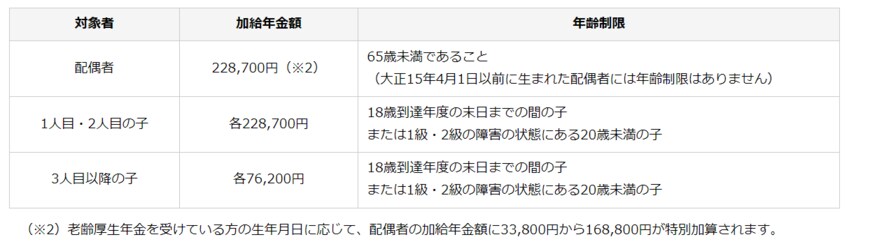

1.2 加給年金のしくみ

加給年金とは、厚生年金に20年以上加入した人で年下の配偶者(厚生年金加入期間が20年未満)がいる場合、老齢厚生年金に加算して支給されるものです。

支給期間は配偶者が65歳になるまでで、年齢差が大きいほど長期間受給できます。

加給年金は、1年で約40万円(2023年度は39万7500円、毎年更改)と高額です。

2/2

出所:日本年金機構「加給年金額と振替加算」

厚生年金20年以上加入の夫に5歳年下の専業主婦の妻がいる場合、夫65歳から妻65歳までの5年間で約200万円の加給年金を受け取れます。

2. 年金を増やしすぎた夫婦を待つ悲劇

繰下げによって年金を増やしすぎるデメリットを、次のモデルケースの夫婦を使って紹介します。

(モデルケース)

- 夫(厚生年金20年以上加入し退職)65歳、妻(厚生年金20年未満)60歳で5歳違い

- 65歳時で夫の年金額は老齢基礎年金80万円、老齢厚生年金160万円、加給年金40万円

- 妻は老齢基礎年金のみで80万円

- 夫だけが老齢基礎年金と老齢厚生年金の両方を繰下げ70歳から受給開始

2.1 悲劇1. 加給年金がもらえずに約200万円も損をした

65歳受給で280万円であった夫の年金額は、70歳受給開始でいくらになるでしょう。

加給年金は妻が65歳で受給できなくなるため、65歳時点での老齢基礎年金と老齢厚生年金(合計240万円)が42%増額して約341万円になります。

100万円以上年金額は増えましたが、65歳受給ならもらえるはずだった加給年金約200万円は1円も受け取れません。

また、妻が10歳年下だった場合、5年間は加給年金を受け取れますが、繰下げしても加給年金は増額されません。

つまり、繰下げするとその期間の加給年金は損をすることになるのです。

年額約40万円という大きな金額が受け取れなくなるため、加給年金をもらえる人の繰下げはより慎重な検討が必要です。

加給年金がもらえなくて損をするのは嫌だけど繰下げして年金額を増やしたい人は、老齢厚生年金を65歳から受け取って、老齢基礎年金だけ繰下げるという方法もあります。

加給年金は老齢厚生年金に対する加算であるため、加給年金をすべて受け取れます。