老後の収入は「公的年金」を中心とするのが一般的だと考えられます。しかし、どれくらい受け取れるものなのか深く考えたことがない方もいるでしょう。

「老後は公的年金が受け取れるから安心」と思いたいところですが、果たして本当に年金だけで長い老後を過ごすことはできるのでしょうか。

今回は、いまのシニア世代の国民年金・厚生年金の受給月額を1歳ごとに確認していきます。

「老後に向けて資産形成をしなければ」と思うきっかけになるかもしれません。

1.日本の公的年金は「2階建て構造」

1.1「国民年金」(1階部分)

- 加入対象:原則、日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:満額79万5000円(※)✕調整率(未納期間がある場合は差し引かれます)

※2023年度の年額

1.2「厚生年金」(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制(毎月の報酬により決定)

- 年金額:加入期間や納付保険料により決定(国民年金に上乗せで支給)

国民年金は保険料が一律のため受給額に個人差が出にくいという特徴があります。

一方で厚生年金は、現役世代の収入状況や加入期間によって受給額が決定されるため、大きなバラつきがみられます。

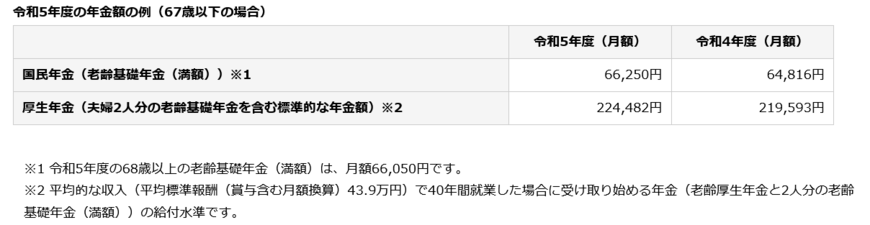

2.【2023年度】国民年金と厚生年金の年金額例

2023年度の年金額は、3年ぶりに引き上げとなりました。前年度から、原則、67歳以下の方は2.2%、68歳以上の方は1.9%の増額です。

出所:日本年金機構「令和5年4月分からの年金額等について」

- 国民年金(老齢基礎年金の満額):6万6250円

- 厚生年金(会社員の夫と専業主婦のモデル夫婦):22万4482円※夫婦2人分の国民年金を含む

国民年金は、国民年金保険料を40年間の全期間納付した場合に満額受け取ることができます。未納期間がある場合は月数に応じて満額から差し引かれます。

上記の厚生年金の受け取る夫婦のモデルは「平均標準報酬(賞与含む月額換算)43万9000円)で、40年間就業した場合の、老齢厚生年金と2人分の老齢基礎年金(満額))の受給額です。

実際の受給額は年金加入状況や収入状況によって個人差がでるため、あくまでも参考としておさえておきましょう。