2.3 【厚生年金】注意点3.将来に向けて受給額の水準は減る

厚生年金「月額平均14万円」を鵜吞みにしてはいけない理由の3つ目は、将来に向けて年金の受給水準が減るためです。

厚生労働省「2019(令和元)年財政検証結果」によると、約100年後の年金支給水準額は、2019年度対比で80%ほどに減る予定です。

年金支給額の水準を示す指標に「所得代替率」があります。所得代替率とは65歳時点の年金受給額を、現役世代の手取り収入と比較した割合です。

所得代替率が70%の場合、年金支給額は現役世代の手取り収入の70%となります。2115年までにおける、予想所得代替率の推移は以下のとおりです。

3/3

出所:厚生労働省「2019(令和元)年財政検証結果」

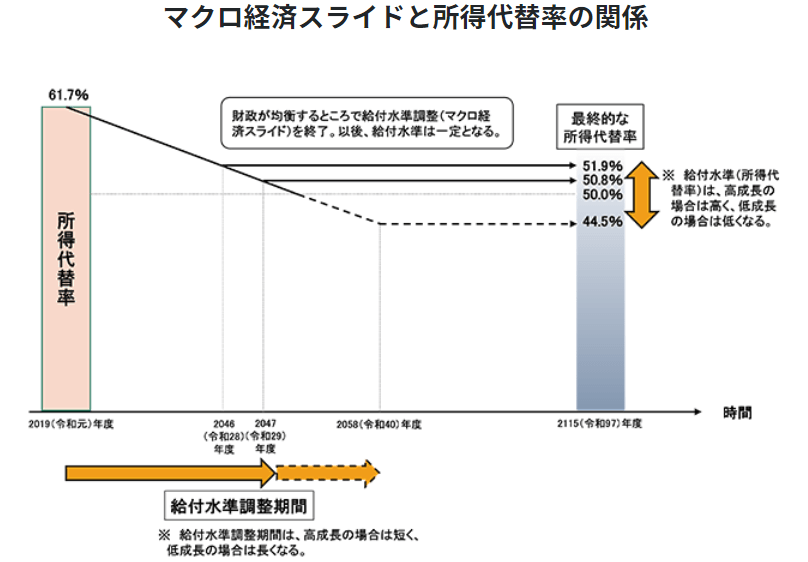

マクロ経済スライドと所得代替率の関係

- 2019年度の所得代替率 :61.7%

- 2046年度の所得代替率 :51.9%

- 2115年の所得代替率 :44.5%~51.9%

2019年の所得代替率は61.7%ですが、2115年の所得代替率は44.5%~51.9%に減る見込みとなっています。96年間で受給水準は72%(44.5%÷61.7%)~84%(51.9%÷61.7%)に減る計算です。

そのため、若い世代は、現在の平均年金支給額を参考にすると、実際の支給水準の少なさに驚いてしまうかもしれません。

年金支給水準は将来に向けて減ることを覚えておきましょう。

3. 年金は将来約2~3割減る可能性も

年金の受給額は、人によって大きく異なります。月5万円しか年金をもらえない人もいれば、月20万円の年金をもらえる人もいるでしょう。

そのため、まずは自分の年金受給額を知ることが重要です。「ねんきんネット」などを利用すれば、簡単に自分の年金受給額のシミュレーションができます。

また、公的年金だけでなく、預貯金や個人年金保険、iDeCo、NISAなどで老後資金に備える必要性はたかいでしょう。

ねんきんネットやねんきん定期便などで将来の年金受給額を知って老後対策を考えるきっかけにしてみてください。

参考資料

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 厚生労働省「公的年金シミュレーター」

- 厚生労働省「2019(令和元)年財政検証結果」

- 森永乳業株式会社「飲料・育児用ミルク他・デザート 一部商品価格改定のお知らせ」

苛原 寛