日本国内の住宅価格は2013年ごろから上昇傾向が続いています。国土交通省の2023年6月30日に公表された不動産価格指数(住宅)(2010年の平均値を100とする)は、前月比0.5ポイント増の134.3でした。

これからマイホームを購入する人は、物件価格が上昇する中で無理のない住宅ローンの返済計画を立てる必要があります。

今回は、一例として年収500万円の人の無理のない住宅ローンの借入額をシミュレーションします。住宅ローンの計画の参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【住宅ローン】「借りられる金額」と「無理なく返せる金額」の違い

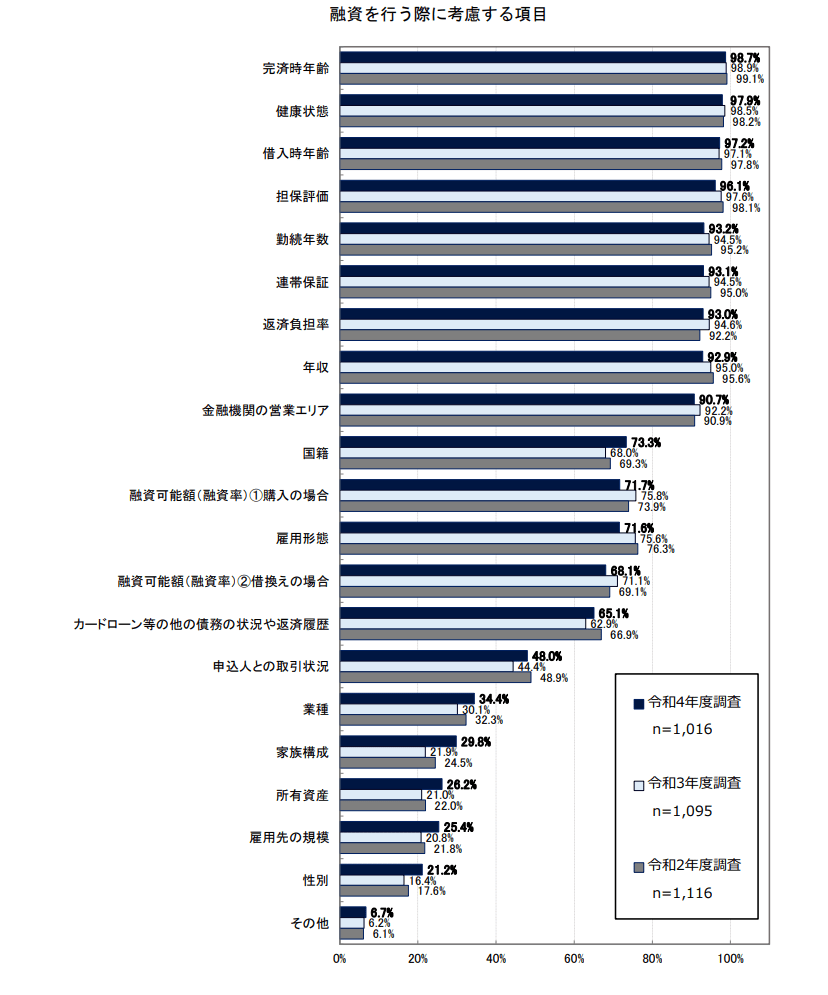

住宅ローンの審査項目の「返済負担率」とは、年収に対するローンの返済額の割合です。

国土交通省「令和4年度民間住宅ローンの実態に関する調査」によると、【図表2】を見ればわかる通り、93.0%の金融機関が返済負担率を審査項目としています(長期・固定金利の住宅ローン)。

【図表2】2/2

出所:国土交通省「令和4年度民間住宅ローンの実態に関する調査」

返済負担率の基本的な計算式は、以下のとおりです。

返済負担率(%) = 年間のローン返済額 ÷ 年収 × 100

この計算式の年間のローン返済額には、住宅ローン以外の返済額も含まれます。住宅ローンを申込む時点でマイカーローンやスマートフォンの分割払い、奨学金の返済などがある場合、その返済も含めて計算するのです。