前々回、前回のコラムに続いてお伝えする英国の企業年金の3つ目の特徴は、投資にかかる税金の還付方法です。

確定拠出年金(DC)の大きな特徴は、資金を拠出するときに税金が還付されることです。この点は最近の個人型DC(iDeCo)の話のなかで強調されていますから、ご存じの方も多いと思います。英国も企業年金はすべて拠出額にかかる所得税が還付されますが、日本と大きく違うのはその還付の方法です。

税金の戻りを「消費」から「投資」に

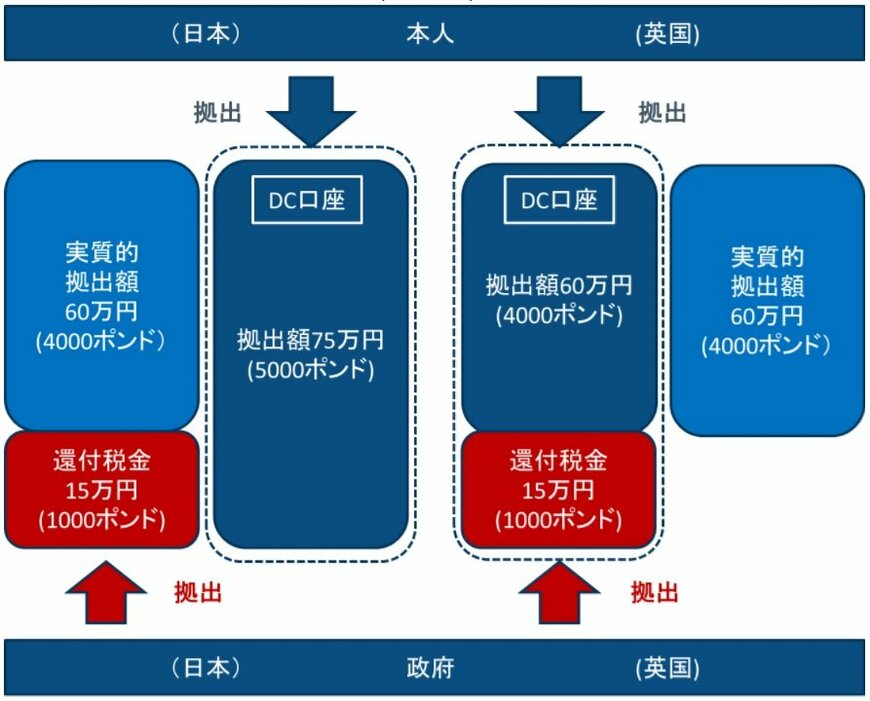

税率20%の人が企業年金に5,000ポンド(1ポンド=150円で換算して75万円)を積み立てることを考えてみましょう。英国の場合、課税後の手取り4,000ポンド(=60万円)を拠出すると、政府がその手取りに対する税金相当分1,000ポンド(=15万円)をDC口座に振り込みます。これで拠出金額の合計は5,000ポンド(=75万円)になります。

日本の場合には、拠出金を75万円にする場合には、75万円を拠出しなければなりませんが、そのあとで15万円分の税金(20%の税金相当)が還付されますから、実質的には税金が15万円と自分の税引き後資金60万円が拠出されたことになり、日本も英国も同じ制度です。

しかし、75万円の資金を投資するのに、75万円を拠出しなければならない日本と60万円(=4,000ポンド)で済む英国、別な言い方をすると60万円を拠出する場合、日本は60万円だけが資産形成に回りますが、英国は75万円(=5,000ポンド)が資産形成に回ります。これは大きな違いです。

個人にとって英国の場合には、税金の還付を含めれば投資のパフォーマンスが25%上乗せされたともいえるわけです。

日本では、還付される税金は年末調整か、確定申告によって現金で還付されます。企業型DCでマッチング拠出(会社拠出のほかに自分も追加の拠出)をしている人は、拠出分が所得控除されて、その税金が年末調整で戻ってきます。年末調整で手取りが増えると「これは第二のボーナス」と言って年末の飲み代に消える場合が多いのではないでしょうか。

個人事業主の方で個人型DC(iDeCo)を使っている人は確定申告で税金の還付を受けるようになります。こちらも3月くらいに現金が指定する銀行口座に振り込まれてきます。これもうれしいことですが、「投資をした資金の戻りが消費に消えてしまう」のでは意味がありません。やはり「非課税投資の税金の戻りは投資に回す」ことを心掛けるべきです。

日英のDCへの投資に対する非課税措置の比較~75万円(5000ポンド)の拠出1/1

出所:各種資料よりフィデリティ退職・投資教育研究所作成

注:税率20%を想定して計算、為替は1ポンド=150円で計算

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史