帝国データバンク「値上げ率、徐々に低下?「値上げ疲れ」で価格転嫁の勢い弱まる」によると、1回の値上げによる平均値上げ率は2023年(6月末時点)で約14%となり、今年1月時点(16%)に比べると低下したとのことです。

値上げ率の低下は嬉しいものの、引き続き値上げは続いており、今の生活だけでなく老後に向けた不安を感じている方もいるでしょう。

老後対策として、2024年から開始予定の新NISAを検討される方もいると思います。

新NISAは、従来のNISAがさらにパワーアップした制度となる予定です。では、新NISAを使って「老後2000万円」の用意はできるのでしょうか。

本記事では、新NISAの積立投資で老後2000万円を用意する方法をシミュレーションします。運用利回り・積立年数別にシミュレーションするので、ぜひ参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

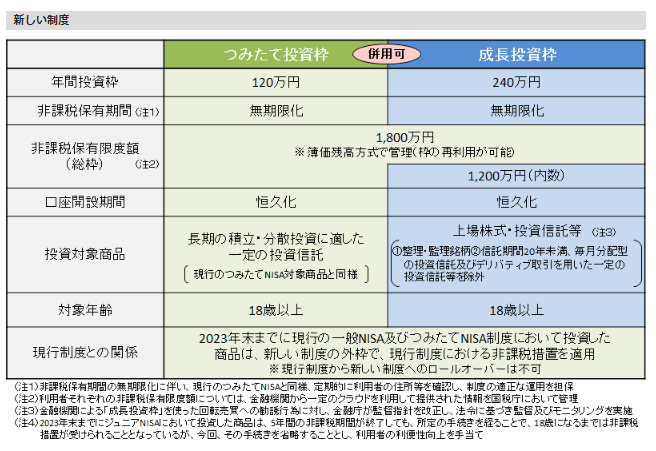

新NISAとは。つみたて投資枠と成長投資枠の違い

まずは、新NISAの概要を確認しましょう。

NISAとは、投資で得た利益が非課税となる制度です。通常、投資で得た売却益や配当金には約20%の税金がかかりますが、NISA口座内で運用した投資商品には税金がかかりません。

2024年から開始予定の新NISAは、現行のつみたてNISAが「つみたて投資枠」に、一般NISAが「成長投資枠」に名前を変えて併用が可能になります。年間で360万円の投資が可能で、最大1800万円分(取得時の価格)の投資商品を非課税で保有可能です。

毎年360万円投資するのであれば、5年間分の購入商品を非課税で保有できます。また、非課税期間も無期限です。

そのため、新NISAはより老後資金の用意などの長期投資に使いやすい制度といえるでしょう。

【年利別】新NISAで「月5万円・20年間」の積立投資をシミュレーション

新NISAを使って老後2000万円の用意はできるのでしょうか。

実際に、新NISAでの資産運用をシミュレーションしてみましょう。月5万円の積立投資を20年間続けた場合でシミュレーションします。運用利回りごとのシミュレーション結果は以下のとおりです。

2/3

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

月5万円を20年間積立投資した場合の資産評価額

年利 資産評価額

- 1% 1328万円

- 2% 1474万円

- 3% 1642万円

- 4% 1834万円

- 5% 2055万円

- 6% 2310万円

年利5%で運用した場合、2000万円以上の老後資金を用意できます。ただし、年利1〜4%の運用では資産評価額が2000万円に届きません。

投資なのでリスクはありますし、実際の運用利回りがどうなるかを確実に予測することはできませんが、20年間、月5万円の積立投資で2000万円を用意するには、年利5%ほどでの運用が必要となることを覚えておきましょう。