おひとりさまの終活に対する意識

終活とは、名のとおり「人生の終焉に向けた準備・活動」のことを指し、近年終活を行う人が増えてきています。

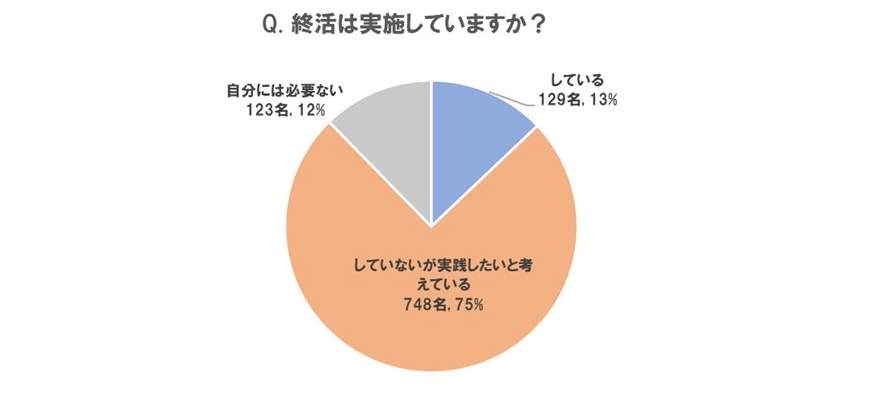

実際に、燦ホールディングス株式会社のおひとりさまを対象とした調査では、13%の人がすでに終活を始めており、75%の人が「実践したいと考えている」と回答しました。

【図表5】5/5

出所:燦ホールディングス株式会社「おひとりさまが老後に感じる不安は、金銭面が44%、精神面が34% 金銭面では「これからの人生で必要な金額がわからない」、精神面では「相談できる相手がほしい」「孤独死」などに不安を感じている」

終活と聞くと「相続やお墓」など、自身が亡くなった時のための準備をイメージする方も多いですが、終活の中には「財産・資産の見直しや整理」といったものも含まれます。

財産・資産の見直しをすることで、自身の老後生活で「老後にいくらお金が必要なのか」が明白になります。

「老後生活はどのくらいお金が使えるのか」「老後生活に向けてどのくらい貯蓄しておけば良いのか」と不安に思っている人は、今から終活を始めるとともに、老後資金の見直しをしておけると良いでしょう。

おひとりさま女性が老後生活に必要な費用はどのくらいか

では最後に、65歳以上でおひとりさま世帯の割合が多い「女性」にスポットライトをあてて、老後生活で必要になる費用をみていきましょう。

老後生活で必要となる費用の算出方法は下記のとおりです。

(老後の平均収入-老後の平均支出)×12ヶ月×老後生活の年数=不足分(老後生活で必要な費用)

老後の収入は、主に「年金受給」となるため、年金の平均受給額をみていきましょう。

厚生労働省の発表した調査データによると、女性の平均年金受給額は厚生年金・国民年金それぞれ下記の結果となりました。

- 厚生年金:10万4686円(国民年金の受給額を含む)

- 国民年金:5万4346円

上記はあくまでも平均額となっており、働いた年数や働き方によって受給額は異なってきます。

「自分がいくら受給できるか」を、より具体的に知りたい場合は「ねんきんネット」や「ねんきん定期便」などで確認してみると良いでしょう。

次に、おひとりさま女性が老後生活していく場合、いくらかかるのかをみていきましょう。

総務省統計局のデータによると、高齢の単身無職世帯における一ヶ月の消費支出は約13万円となりました。

もちろん、上記金額は「持ち家か賃貸か」「自炊か外食か」など、生活水準によって異なるので、 平均はあくまでも目安として考えておきましょう。

ここでは老後資金の算出方法の例として、上記の平均収入の平均消費支出から、老後期間22年に必要な費用を算出していきます。

(約10万4000円(平均収入)-13万円(平均消費支出))×12ヶ月×22年=-686万4000円

厚生年金を受給する場合は、1年で約31万2000円不足し、老後生活で必要な資金は約686万4000円となります。

上記の老後生活の目安である「22年」は、年金を受給する基本的な年齢65歳を老後とし、そこから女性の平均寿命である約87歳を差し引いたものです。

同様に、国民年金の場合に、必要となる老後資金の目安は下記のとおりです。

(約5万4000円(平均収入)-13万円(平均消費支出))×12ヶ月×22年=2006万4000円

国民年金を受給する場合は、1年で約91万2000円不足し、老後生活で必要な資金は約2006万4000円となります。

上記はあくまで統計上の数字であり、それぞれの受給額や生活水準などによって金額は異なります。

退職金の有無によっても、今からどのくらい貯蓄するべきか変わってくるため、今一度確認しておけると良いでしょう。

老後に備えた終活を考えてみては

本記事では、おひとりさまが老後生活で不安に感じることを、実際のデータ調査をもとに解説していきました。

おひとりさまの多くが「老後資金について」不安を抱えていることから、終活の一環として、今から老後資金のシミュレーションをしておくのも良いでしょう。

本記事を参考に、老後に必要な費用を算出してみてはいかがでしょうか。

参考資料

- 燦ホールディングス株式会社「おひとりさまが老後に感じる不安は、金銭面が44%、精神面が34% 金銭面では「これからの人生で必要な金額がわからない」、精神面では「相談できる相手がほしい」「孤独死」などに不安を感じている」

- 厚生労働省「50歳時の未婚割合の推移」

- 内閣府「令和5年版高齢社会白書 3家族と世帯」

- 厚生労働省「令和3年簡易生命表の概況 1主な年齢の平均余命」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「2022年家計調査II 総世帯及び単身世帯の家計収支」

太田 彩子