住宅ローンシミュレーションで計算してみよう

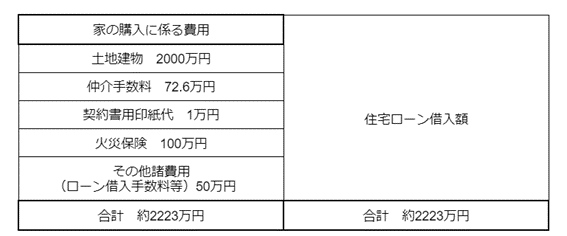

ここでは住宅保証機構の住宅ローンシミュレーションを参考に、年収300万円で2000万円の住宅を購入をする場合で計算してみます。家の購入に係る費用と住宅ローン借入額は【図表2】にまとめました。

〈シミュレーションの条件〉

- 返済期間:35年

- 返済方法:元利均等

- 金利:1.0%(変動金利)

- 頭金:なし

【図表2】家の購入に係る費用と住宅ローン借入額2/3

出所:住宅保証機構の住宅ローンシミュレーションを参考に筆者作成

2223万円の住宅ローンを組んだ場合の月の返済額…6万2752円

年収300万円の月々の給与をボーナスなしで計算すると、300万円÷12ヶ月=25万円(手取りが約22万円)。

この場合、返済比率が約28%となり、毎月の給与で返済できる住宅ローンの額と言えます。

車やカードローンなどの借入がなく、個人信用情報に問題がなければ基本的に年収300万円で2000万円の住宅の購入は十分可能です。

住宅ローン控除を利用する

3/3

MIND AND I/shutterstock.com

住宅ローン控除は、住宅ローンを利用した際に受けられる「所得税の控除」のことです。

12月末の住宅ローン残高の0.7%が所得税から控除されます。

例えば2000万円の残高の場合...1800万円×0.7%=12万6000円

住宅ローン控除については、国税庁の「住宅ローン控除を受ける方へ」で詳しく解説されています。一度チェックしてみてください。

年収と住宅購入のまとめ

年収300万円の方でも、2000万円の住宅購入のための住宅ローンの借入は十分可能です。一方で、年収1000万円でも「借金まみれ」の場合、金融機関は住宅ローンを貸してくれません。

普段のスマホ代や税金関係の支払いを真面目にしている方は、金融機関がしっかり評価してくれます。

月々のローン支払いを収入に見合う額にして、あなたの背丈に合う住宅購入をするようにしましょう。

参考資料

岩井 佑樹