民間金融機関の住宅ローン金利の推移は低金利を維持しています。住宅金融支援機構の「民間金融機関の住宅ローン金利推移(変動金利等)」によると、変動金利は2009年から2023年まで、一定の数字(年2.475%)を保っている状況です。

そんな中、金利の安いうちに住宅ローンを利用してマイホームを購入したいと考えている方は多いでしょう。

しかし、年収が300万円程度しかない専業主婦世帯やパート世帯の方は、そもそも住宅ローンを組んで家を購入できるかどうか不安ですよね。

そこで今回は、年収300万円の家庭でも2000万円の住宅を購入することができるコツについて詳しく解説します。

最後まで読んでいただき、夢のマイホーム購入実現のヒントとしましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

そもそも年収300万円で住宅購入できる?

結論をいうと、年収300万円でも住宅購入は可能です。

借入額や返済額にもよりますが、しっかりと返済能力があると金融機関に判断されることも重要です。

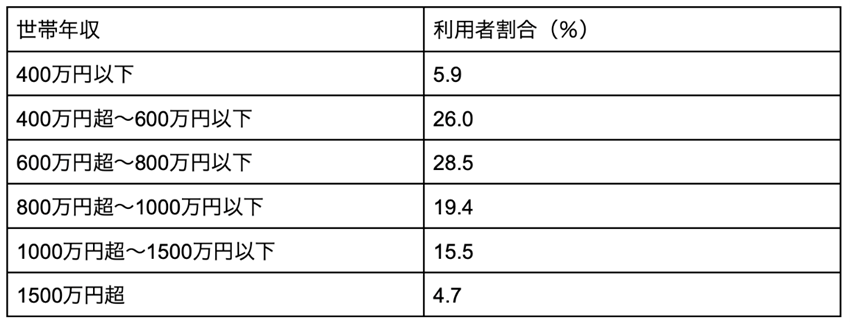

独立行政法人住宅金融支援機構が行った「住宅ローン利用者の実態調査」によると、【図表1】のとおり年収400万円以下の5.9%の方が変動金利で住宅ローンを借りています。

もちろん頭金がなくても購入できるケースも多いため、年収が低めの方でもマイホームの購入は十分可能です。

次項では、年収300万円の方が住宅ローンに通るためのコツを2つ解説します。

年収300万円で住宅ローン審査に通る2つのコツ

年収300万円で住宅ローンの審査を通過するためには、工夫が必要な場合もあります。

1. 頭金を多めに出す

住宅価格にもよりますが、頭金を多く出して借入額を少なくすれば、住宅ローンの審査に通りやすくなります。

さらに、借入額を少なくすることで毎月の返済額も減らすことが可能です。家計の負担も軽くなるため、生活に余裕ができます。

自己資金から頭金を出すのが難しい方は、両親などに協力してもらう方法もおすすめです。

2. 収入合算で借りる

共働きをしている夫婦は、収入合算タイプの住宅ローンを借りる方法もあります。代表的な住宅ローンが「ペアローン」という商品です。

ペアローンとは、夫婦それぞれで住宅ローン契約を交わして一つの物件を購入できる住宅ローンの商品を指します。

妻の年収が200万円あれば、夫の年収300万円と合算して500万円の返済可能金額を借入れることができます。

それぞれの給与から返済するため、返済額も少なくなり安心です。