1.1 厚生年金の受給額【平均標準報酬額が20万円の場合】

平均標準報酬額が20万円で、65歳から70歳まで5年(60ヵ月)厚生年金に加入した場合、年額で6万9200円が増額されます。

厚生年金受給額(年額)=20万円×5.769/1000×60ヵ月=6万9200円

1.2 厚生年金の受給額【平均標準報酬額が25万円の場合】

平均標準報酬額が25万円で、65歳から70歳まで5年(60ヵ月)厚生年金に加入した場合、年額で8万6500円が増額されます。

厚生年金受給額(年額)=25万円×5.769/1000×60ヵ月=8万6500円

このように、平均標準報酬額と厚生年金の加入期間がわかれば計算できますので、ご自身で計算することもできます。

2. 70歳まで厚生年金に加入するメリット3つ

70歳まで厚生年金に加入すると、将来受け取れる年金額を増額できることのほかにも、メリットがあります。

2.1 メリット1.厚生年金保険料は労使折半

厚生年金の保険料は、半額を自己負担しますが、もう半額は会社が負担する仕組みとなっています。一方、国民健康保険は全額を自己負担しなければならないため、厚生年金に加入していると保険料の支払い負担が軽減できます。

2.2 メリット2.障害年金など保障内容が手厚い

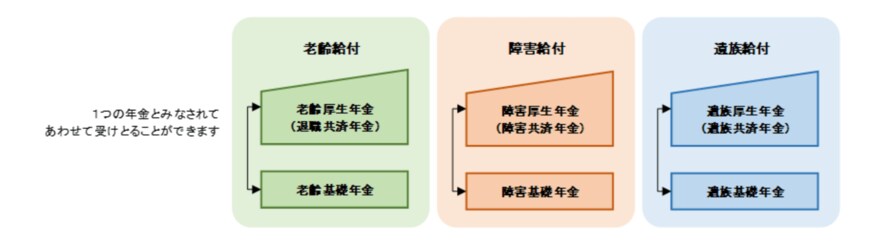

厚生年金加入中に病気やケガにより所定の障害等級に認定された場合、障害基礎年金に上乗せして障害厚生年金が受給できます。障害基礎年金と障害厚生年金は「ひとつの年金」とみなされるため、併給することが可能です。

2/3

出所:日本年金機構「年金の併給または選択」

また、障害基礎年金は1級と2級のみですが、障害厚生年金は1級・2級・3級があるうえ、3級に該当しない状態の場合は障害一時金が支給されることもあります。

2.3 メリット3.家族を扶養家族に入れられる

厚生年金に加入すると、一定の条件を満たす配偶者を扶養家族にすることができます。

たとえば、配偶者が60歳未満で国民年金に加入している場合は保険料を支払わなくてはなりませんが、扶養家族に入れることで第三号被保険者となり、保険料を支払う必要がなくなります。

また、被扶養者の範囲は三親等内の親族まで可能なので、条件に該当する親族がいればその親族の保険料負担もなくなります。