令和3年4月1日から施行されている「高年齢者雇用安定法改正」により、企業が70歳までの就業機会を確保することが努力義務とされました。

具体的には、「定年の70歳までの引き上げ」や「定年制度の廃止」、「70歳までの継続雇用制度の導入」などが盛り込まれており、70歳まで働くことの環境が整えられつつあります。

70歳まで働き、その間も厚生年金保険に加入する場合は保険料を納めることになりますが、将来の年金受給額はどうなるのでしょうか。増額される場合、どのくらい多くなるのかも気になりますね。

この記事では、70歳まで働いて厚生年金保険料を払った場合の年金受給額や、厚生年金に加入することのメリット、働きながら年金を受け取る場合の注意点について解説します。

1. 70歳まで厚生年金保険料を払うと年金は増額

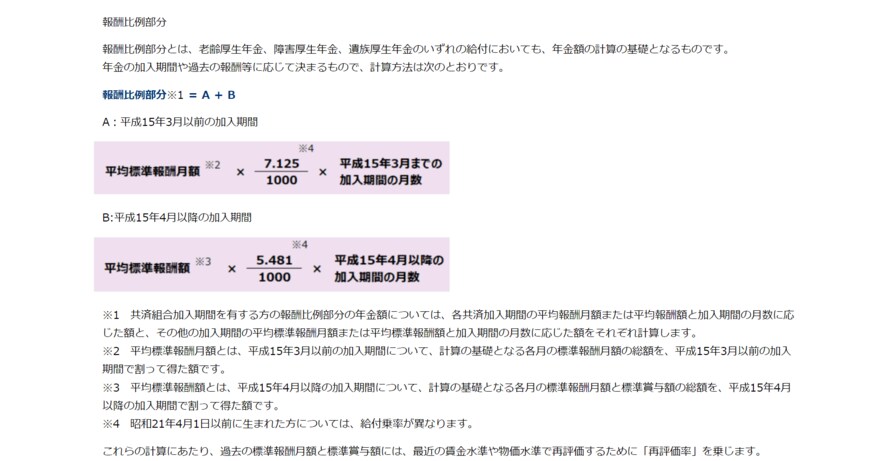

厚生年金の受給額は、厚生年金保険加入中の「平均標準報酬額(給与と賞与の合計額)」と加入期間を元に計算します。

厚生年金受給額は加入していた時期により計算式が異なり、平成15年4月からの加入期間については、次の計算式を用います(従前額保障)。

厚生年金受給額(年額)=平均標準報酬額×5.769(※)/1000×(平成15年4月以降の厚生年金加入期間)

※昭和21年4月1日以前生まれの方は給付乗率が異なります

計算式のみでは理解しづらいため、具体例で見ていきましょう。